- “七翻身”能否上演?勝率、邏輯與策略全奉上

- 2025年07月04日來源:中國經濟網

提要:今年來看,6月指數區間震蕩后向上突破,進入七月,關于A股是否會延續反彈的討論如期而至——結構性行情,還是全面啟動?七月行情背后到底有沒有“勝率邏輯”?又該如何從中找到真正具備性價比的投資方向?

在行為金融學中,日歷效應作為市場非理性波動的重要體現,一直備受關注。其中,“五窮六絕七翻身”的市場諺語起源于20世紀80至90年代的香港股市,用以形象描述股票市場在年中階段由弱轉強的運行節奏。今年來看,6月指數區間震蕩后向上突破,進入七月,關于A股是否會延續反彈的討論如期而至——結構性行情,還是全面啟動?七月行情背后到底有沒有“勝率邏輯”?又該如何從中找到真正具備性價比的投資方向?

“七翻身”真有戲?數據告訴你答案

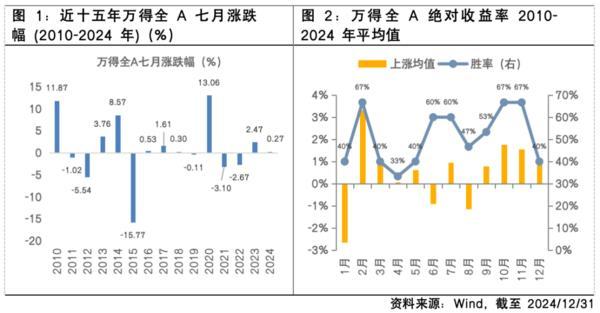

回顧過去15年(2010–2024年)萬得全A指數表現,“七翻身”確實是有跡可循的特征。數據顯示,2010–2024年萬得全A指數6月平均收益率為-1.1%,而7月則反彈至0.9%,形成典型的“探底—反彈”節奏,也支撐了“七翻身”的市場俗語。當然,“七翻身”并非投資的金科玉律,過去15年間,7月萬得全A指數勝率僅為60%。比如2015年在杠桿破裂引發流動性危機的背景下,7月跌幅超過15%。

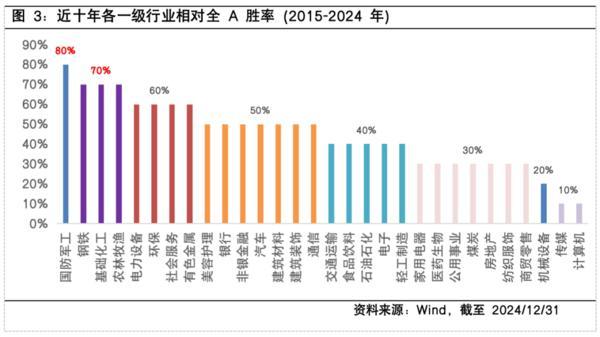

從行業維度來看,七月行情具有明顯結構性特征。勝率靠前的多為軍工、新能源等成長板塊,以及鋼鐵、化工、有色等資源品行業,這些板塊多受益于政策預期、產業周期或下游補庫等因素。總體來看,七月具有勝率高、節奏明確、行業風格偏結構性而非全面普漲的特征,是全年中一個較具“博弈價值”的窗口期。

“七翻身”為何而來?三大邏輯支撐七月反彈

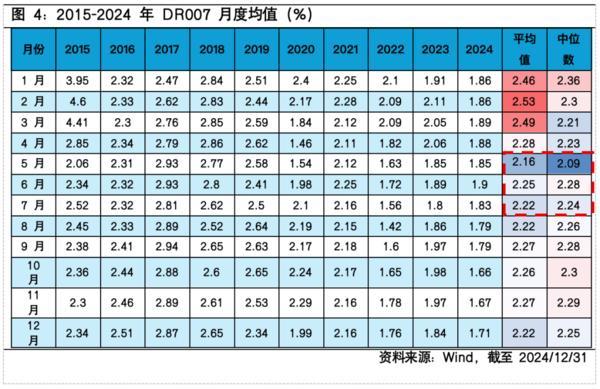

復盤來看,歷史上的“七翻身”行情,通常是由資金、政策與情緒三重力量共同驅動的結構性修復結果。首先,6月流動性偏緊,一方面銀行需應對半年末MPA考核,另一方面機構調倉壓力釋放,疊加中報前市場觀望情緒,風險偏好走弱。數據顯示,2015–2024年間,6月DR007中位數為2.28%,明顯高于5月與7月,反映出流動性階段性趨緊。而7月流動性邊際回暖,DR007下行、市場情緒回升。同時,6月市場下跌打開技術性反彈空間,而7月中央政治局會議通常會定調下半年經濟政策方向,如果釋放積極信號,往往對市場情緒形成邊際提振,成為驅動反彈的關鍵催化。此外,7月也是中報業績預期開始發酵期,景氣投資的勝率有所提升,催化市場的結構性特征。

投資視角:七月布局怎么選?

步入七月,在內外部均有不確定性、基本面平淡、資金面溫和的當下,市場指數型機會或尚需觀望,但結構性機會仍值得把握。結合中報預期、政策催化與景氣趨勢,當下或可從以下四大方向重點挖掘配置價值:(1)中報業績預告在七月進入集中披露期,具備預期差與盈利修復彈性的板塊將率先受益。行業層面,建議關注非美出口鏈+漲價鏈+AI鏈+金融板塊。(2)軍工:政策與事件雙驅動。軍工行業處于“十四五”收官與“十五五”籌備關鍵期,疊加閱兵等事件催化,中短期具備景氣提升與估值修復雙輪驅動,此外,地緣局勢也為軍貿業務打開想象空間。(3)科技板塊:AI仍具修復空間。TMT與AI主線正在強化市場交易主線。當前估值、情緒與資金位置均不高,具備持續修復與擴散動能。產業趨勢支撐下,AI板塊有望繼續領漲成長風格。(4)資源品:旺季+漲價催化。三季度為周期品傳統旺季,供需錯配推動有色、化工景氣改善。(文章來源:富國基金)

版權及免責聲明:

1. 任何單位或個人認為南方企業新聞網的內容可能涉嫌侵犯其合法權益,應及時向南方企業新聞網書面反饋,并提供相關證明材料和理由,本網站在收到上述文件并審核后,會采取相應處理措施。

2. 南方企業新聞網對于任何包含、經由鏈接、下載或其它途徑所獲得的有關本網站的任何內容、信息或廣告,不聲明或保證其正確性或可靠性。用戶自行承擔使用本網站的風險。

3. 如因版權和其它問題需要同本網聯系的,請在文章刊發后30日內進行。聯系電話:01083834755 郵箱:news@senn.com.cn