- 合縱藥易購沖刺創業板:主營業務“出川”難 九家子公司四家虧損

- 2020年09月15日來源:中國網財經

提要:四川合縱藥易購醫藥股份有限公司(“合縱藥易購”)將于15日首發上會,據深交所日前披露的招股書顯示,公司擬于創業板上市,擬募集資金4.45億元,主要用于醫藥物流體系的建設。

四川合縱藥易購醫藥股份有限公司(“合縱藥易購”)將于15日首發上會,據深交所日前披露的招股書顯示,公司擬于創業板上市,擬募集資金4.45億元,主要用于醫藥物流體系的建設。

記者梳理發現,合縱藥易購2020年上半年的業績并不樂觀,凈利潤下滑超兩成,此外,公司還面臨著較大的存貨壓力,以及融資能力不足、藥品質量等方面的風險。據統計,僅2019年,合縱藥易購旗下的9家控股子公司,就有4家公司出現不同程度的虧損。

對此,記者致函合縱藥易購,截止發稿,未收到任何回復。

上半年凈利潤下滑超兩成

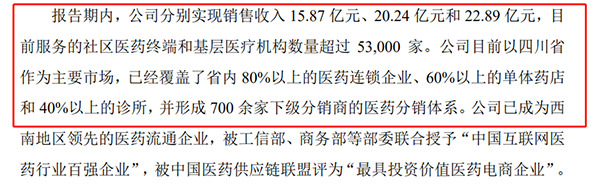

公開資料顯示,合縱藥易購前身為四川合縱醫藥有限責任公司,成立于2007年4月,是一家專注于“院外市場”的醫藥流通綜合服務商。公司目前以四川省作為主要市場,已經覆蓋了四川省內80%以上的醫藥連鎖企業、60%以上的單體藥店和40%以上的診所,并形成700余家下級分銷商的醫藥分銷體系。

來源:招股書

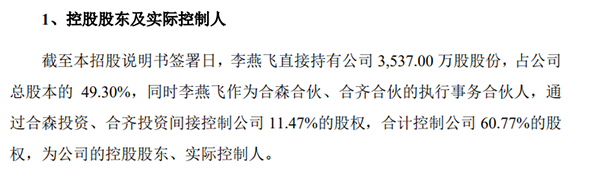

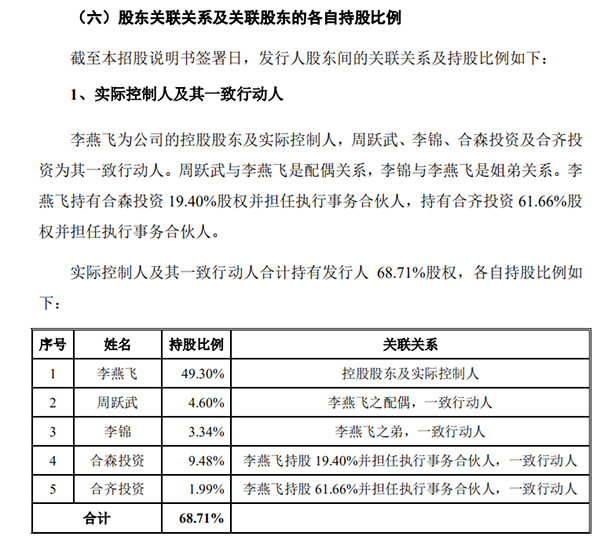

招股書披露,李燕飛直接持股49.30%,通過成都市合森投資管理中心(有限合伙)(“合森投資”)、成都市合齊投資管理中心(有限合伙)(“合齊投資”)間接持股11.47%,合計控制公司60.77%的股權,為公司的董事長、控股股東、實控人,周躍武(李燕飛配偶)、李錦(與李燕飛系姐弟關系)、合森投資及合齊投資為其一致行動人。

其中,合森投資、合齊投資均為公司員工的持股平臺,僅為持有藥易購股份而設立,系由實控人李燕飛控制的合伙企業。

來源:招股書

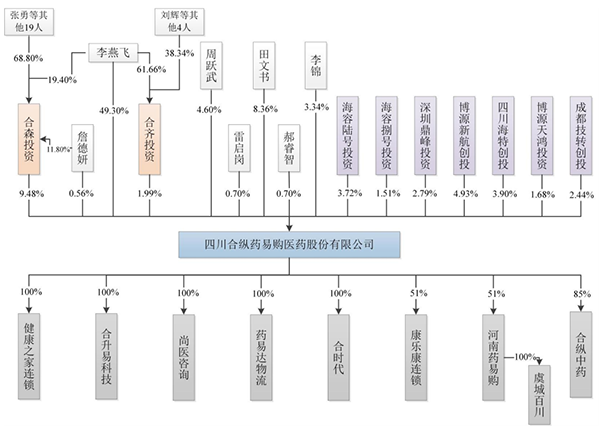

四川合縱藥易購醫藥股份有限公司股權結構圖(來源:招股書(上會稿))

2017年至2019年,合縱藥易購的營收和凈利潤持續增長。數據顯示,2017年至2019年,合縱藥易購的營收分別為15.87億元、20.24億元、22.89億元,同期歸母凈利潤分別為4459.79萬元、5655.78萬元、6466.35萬元。

然而,今年以來,營收雖然繼續增長,凈利潤卻開始下滑。

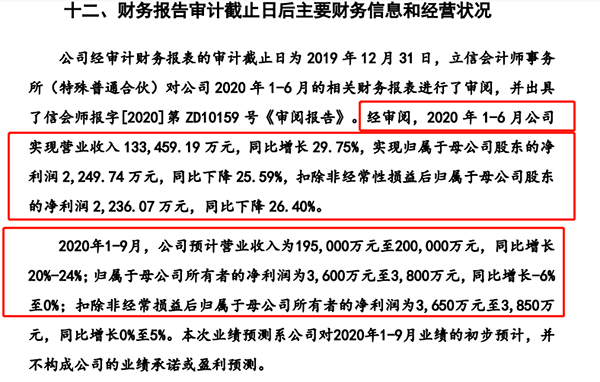

招股書披露,經審閱,2020年1-6月合縱藥易購實現營收13.35億元,同比增長29.75%;同期歸母凈利潤2249.74萬元,同比下降25.59%;經初步預計,2020年1-9月預計營業收入為19.50億元至20億元,同比增長20%-24%;同期歸母凈利潤為3600萬元至3800萬元,同比增長-6%至0%。

2020年1-6月業績(經審閱)及2020年1-9月業績初步預計(來源:招股書)

除了上半年歸母凈利潤下滑,合縱藥易購近年來的負債總額和銷售費用也在逐年攀升。

2017年至2019年,合縱藥易購的負債總額分別為1.34億元、2.21億元、2.57億元;同期銷售費用分別為0.62億元、0.79億元、1.02億元,始終超同期歸母凈利潤。

盡管如此,合縱藥易購此次仍將在醫藥物流體系建設方面投入大手筆。此次擬募資的4.45億元,將分別投入2.03億元、0.44億元用于“合縱醫藥電商物流中心項目”、“藥易達物流配送體系建設項目”。

不過,美團、阿里巴巴等互聯網公司,順豐、京東物流等物流公司,以及醫藥制造類企業等均在積極拓展藥品流通業務、進軍藥品銷售及物流領。

合縱藥易購也在招股書中透露,如果公司不能在競爭日益加劇的市場環境下抓住行業規模持續增長等機遇,擴大對院外市場醫藥終端的廣域覆蓋和深度融合,則公司將面臨較大的市場競爭風險。

九家控股子公司四家虧損

值得注意的是,作為一家在四川發家的企業,合縱藥易購還面臨著業務區域較為集中,“出川”困難的尷尬境地。

招股書顯示,2017年至2019年期間,合縱藥易購來自四川省的主營業務收入占主營業務收入總額的比例均超過80%。而上述期間,其主營業務占公司總營收的比例始終超99%。

合縱藥易購在招股書中透露,盡管公司在異地拓展的過程中,對擬進入的市場、上下游合作伙伴等進行詳盡調研,但仍面臨跨區域經營帶來的不確定性風險,可能導致公司成本上升、業績下滑。

記者梳理發現,合縱藥易購此前為“出川”先后在河南等地開拓業務,不過結果并不理想。

截至招股書簽署日,合縱藥易購旗下有四川合縱藥易購健康之家藥房連鎖有限公司等9家控股子公司及4 家參股公司。

在被收購后,上述9家控股子公司中的多家公司均有不同程度虧損,且還存在凈資產多為負值的情形。據記者統計,僅2019年度凈利潤虧損的控股子公司就有4家,占其控股子公司總數的44.44%。

數據顯示,四川合縱藥易購健康之家藥房連鎖有限公司2019年度的凈利潤為-428.22萬元,凈資產為-1408.81萬元;四川康正康樂康大藥房連鎖有限公司2019年2月至12月(收購后)凈利潤為-3.36萬元;四川合縱中藥飲片有限公司2019年度凈利潤為-18.48萬元;河南藥易購合縱醫藥有限公司(曾用名:虞城縣百川醫藥有限公司)2019年5-12月(收購后)凈利潤為-536.17萬元,同期凈資產為-77.59萬元。

值得注意的是,隨著整體業務規模的不斷擴張,合縱藥易購的存貨結存規模也隨之“水漲船高”。招股書顯示,2017年至2019年,合縱藥易購存貨賬面價值分別為1.69億元、2.23億元、2.92億元,占流動資產比例分別為54.16%、47.95%、53.75%,存貨周轉率分別為8.65次、9.37次 、7.99次。

合縱藥易購在招股書對此說明,較大的存貨規模占用了大量流動資金,使公司面臨一定的資金壓力。若不能有效地施行庫存管理,尤其是有效期的管理,可能發生存貨跌價、毀損及滅失等風險。

此外,有媒體報道,合縱藥易購的財務勾稽關系異常。2017年至2019年3年,含稅總收入的數值與現金流入和經營性債權的增額之和數值累計差額達14.18億元。

該報道稱,招股書解釋稱這“消失”的14.18億元一方面是因為公司與其他醫藥商業企業之間“換貨”且采用“凈額結算”形成,另一方面是銷售收款環節收到來自客戶的銀行承兌匯票再度背書給上游供應商而不產生現金流造成。

版權及免責聲明:

1. 任何單位或個人認為南方企業新聞網的內容可能涉嫌侵犯其合法權益,應及時向南方企業新聞網書面反饋,并提供相關證明材料和理由,本網站在收到上述文件并審核后,會采取相應處理措施。

2. 南方企業新聞網對于任何包含、經由鏈接、下載或其它途徑所獲得的有關本網站的任何內容、信息或廣告,不聲明或保證其正確性或可靠性。用戶自行承擔使用本網站的風險。

3. 如因版權和其它問題需要同本網聯系的,請在文章刊發后30日內進行。聯系電話:01083834755 郵箱:news@senn.com.cn