- 算力行業最大并購!東陽光聯合大股東拿下秦淮數據,280億元值不值?

- 2025年09月12日來源:證券時報

提要:國內算力行業誕生了一筆創紀錄的并購交易。鋁箔企業東陽光計劃聯合大股東斥資280億元跨界并購算力資產。記者了解到,秦淮數據原為納斯達克上市公司,貝恩資本于2023年底以約32億美元對其完成私有化退市。若此次交易落定,貝恩資本兩年左右時間盈利或超過50億元。

國內算力行業誕生了一筆創紀錄的并購交易。鋁箔企業東陽光(600673.SH)計劃聯合大股東斥資280億元跨界并購算力資產。

9月11日,東陽光公告,公司與控股股東深圳市東陽光實業發展有限公司(以下簡稱“深圳東陽光實業”)擬收購秦淮數據中國區業務經營主體(以下簡稱“秦淮數據中國”或“標的公司”)100%股權。

記者了解到,秦淮數據原為納斯達克上市公司,貝恩資本于2023年底以約32億美元對其完成私有化退市。若此次交易落定,貝恩資本兩年左右時間盈利或超過50億元。

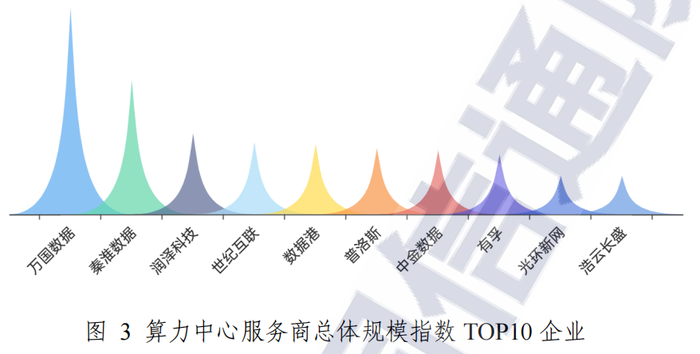

秦淮數據是一家超大規模算力企業。據界面新聞了解,其規模國內市場排名第二,僅次于萬國數據(9698.HK),高于第三位的潤澤科技(300442.SZ)。這筆交易也是國內算力領域迄今為止規模最大的并購案。

東陽光為何跨界并購?交易價格是否公允?業務之間如何協同?截至發稿時,界面新聞未能撥通東陽光投資者電話。

“近年算力資產估值普遍走高,溢價交易常見,但我們會保持理性。”一位操盤過算力并購的行業人士接受界面新聞記者采訪時表示,評估算力資產關鍵看客戶質量。因為有字節跳動、阿里等大廠客戶,秦淮數據中國資產質量相對比較優質。

需要注意的是,秦淮數據中國近兩年營收增速已呈現放緩趨勢,且本次交易未設置業績承諾。

《中國算力中心服務商分析報告(2024年)》 ?來源:中國信息通信研究院出資35億元間接參股

東陽光是一家新材料科技公司,主營業務涵蓋電子元器件、高端鋁箔、化工新材料、能源材料、液冷科技五大板塊。此次對秦淮數據中國屬于跨界并購。

秦淮數據中國是超大規模算力解決方案運營商,已形成覆蓋環首都、長三角、粵港澳、中衛及慶陽等西北地區的算力集群。

以2025年5月31日為評估基準日,秦淮數據中國區業務股東全部權益評估值為290.93億元。最終交易對價定為280億元。

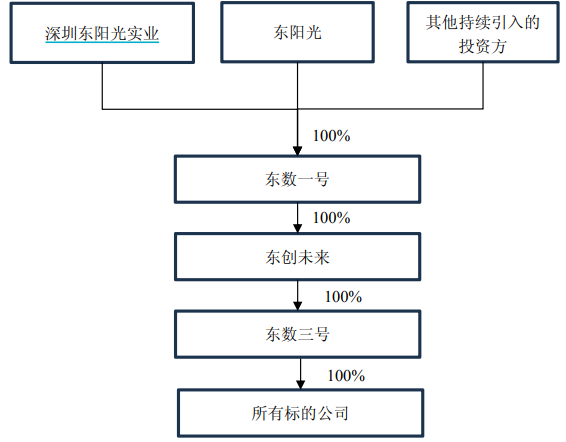

此次并購分三步實施。

首先,東陽光與關深圳東陽光實業擬共同增資宜昌東數一號投資有限責任公司(以下簡稱“東數一號”),增資金額分別為35億元、40億元。

隨后,東數一號將前述增資款出資至下屬全資子公司上海東創未來數據有限責任公司(以下簡稱“東創未來”),東創未來擬將出資款加貸款進一步出資至其全資子公司宜昌東數三號投資有限責任公司(以下簡稱“東數三號”)。

接下來,東數一號全資孫公司東數三號作為直接收購主體,收購秦淮數據中國100%股權。

界面新聞記者發現,此筆交易過程有幾處值得注意。

該交易架構中,東陽光并非最大出資方。增資完成后,深圳東陽光實業、東陽光對東數一號持股比例分別為53.33%和46.67%。

東數一號是深圳東陽光實業于2025年7月新成立的公司,原注冊資本10萬元。

為籌措資金,東數一號還要進一步引入其他投資方,其承諾,東陽光在本次收購完成時持有東數一號股權比例不超過30%。

這也意味著東陽光對東數一號不會合并報表,僅是秦淮數據中國參股股東,享有投資收益。

除引入其他投資方外,東陽光等買方還上了杠桿。東創未來與銀團簽署并購貸款合同,貸款資金注入東數三號,用于這筆收購。

本次買方交易架構

“東陽光主要基于對數據中心行業未來發展前景的戰略研判與價值認同,同時亦是公司拓展業務邊界、培育新增長曲線的關鍵舉措。”東陽光表示,此次收購有利于公司快速切入數據中心領域。

公司稱PUE將降至行業頂尖水平

東陽光認為,公司業務與秦淮數據中國在區域布局、技術、產品、需求四方面可以協同互補。

界面新聞記者注意到,數據中心運營中最重要的電力能源、冷卻技術方面,東陽光都有相應的資源。

一方面,數據中心是耗電大戶。“IDC(數據中心)運營費用中電費成本占比高達40-50%。”一位算力從業人員對界面新聞表示,東陽光本身就有綠電資產,這塊可以跟算力業務融合起來,降低運營成本。

東陽光稱,雙方存在電算協同與區域布局。東陽光可依托廣東韶關、內蒙古烏蘭察布、湖北宜昌等基地的清潔能源儲備與產業布局,為標的公司提供低成本綠電供應和擴張基礎。雙方可共建“南中北三核”算力布局。

另一方面,在耗電量無法改變之時,冷卻技術則可以讓設備少用電,提升電能利用效率。

東陽光表示,公司在液冷核心材料及部件領域的技術與產能,與秦淮數據中國融合,將打造行業首個液冷和下游需求大規模捆綁體系,構建“液冷材料-設備-智算中心”解決方案。東陽光稱,可“有效降低數據中心PUE至行業頂尖水平”。

PUE是衡量數據中心能源效率的核心指標,是數據中心總能耗與IT設備能耗的比值,比值越接近1,說明能效水平越高。

“PUE能耗比行業頂尖水平我認為至少是1.2以下。行業通常是1.3-1.5。”上述行業人士告訴界面新聞記者,東陽光有自己的綠電資源,自己的液冷,成本低,PVE值是有可能做到這個水平。

此外,東陽光稱,其超級電容、積層箔電容器等電子元器件技術,與標的公司支撐高功率高密度AI服務器的技術路線互補,公司希望,雙方聯合研發攻關,突破AI服務器高端市場。

東陽光旗下具身智能機器人業務對算力的需求呈指數級增長,標的公司可助力公司機器人業務發展。

東陽光表示,本次交易一方面助力公司快速切入數據中心這一高景氣賽道;另一方面,通過產業協同,推動東陽光在液冷技術、電子元器件、智能機器人等核心業務領域實現技術突破與市場拓展。

那么,此次標的280億元交易價格是否合理呢?

280億元值不值?優質資產也有隱憂

秦淮數據中國是原納斯達克上市公司秦淮數據旗下資產。

秦淮數據2020年10月在美國上市,當時發行價13.5美元。2023年12月貝恩資本對其進行私有化。當時交易作價為32億美元。

2023年有消息稱,貝恩資本考慮為秦淮數據引入新的投資者,從而能夠籌集現金并繼續擴大這家數據中心公司。

秦淮數據中國的資產包共包括8家公司,其中7家為外商獨資企業。界面新聞查詢發現,秦淮數據2022年中國地區營收占比約94%,其余地區占比約6%。可見,此次交易的資產為秦淮數據的主要資產,存在可比性。

此次交易一旦完成,貝恩資本將套現280億元。這一金額已較兩年前退市時已有超過50億元的增值,且這還不包括占比不足一成的海外業務。

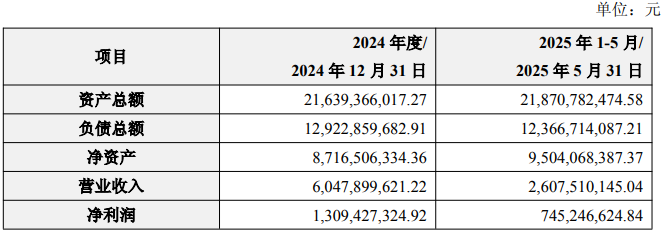

截至2025年5月31日,秦淮數據中國區業務凈資產為95.04億元,標的交易價格較凈資產溢價約195%。

交易定價是否合理,還要看看標的基本面。

首先,從盈利能力來看,秦淮數據中國堪稱“現金奶牛”。

秦淮數據中國區業務2024年營業收入60.48億元,凈利潤為13.09億元;2025年1-5月,營業收入為26.08億元,凈利潤為7.45億元。

“市場對秦淮數據中國估算今年利潤能做到15億元,對應PE大概19倍左右。現在A股上市公司IDC資產估值在20-30倍。這樣來看,不算很貴。”上述算力資產并購人士對界面新聞表示。

不過該人士稱,傳統IDC機房資產前幾年上架率低,估值溢價有限,還要看秦淮數據中國目前智算業務占比多少,但這并不清楚。

秦淮數據中國區業務財務數據情況

其次,對比同行,標的凈利率略顯遜色。

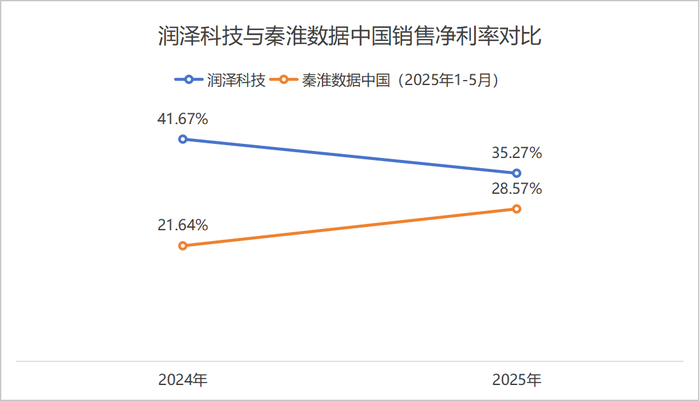

秦淮數據中國區一年又一期銷售凈利率分別為21.64%和28.57%。對比退市前的秦淮數據,秦淮數據中國銷售凈利率大幅提升。

2022年和2023年上半年秦淮數據銷售凈利率分別為14.32%和15.75%。同期銷售毛利率分別為41.59%和42.23%。

行業人士告訴界面新聞記者,IDC機房是重資產投資,投資完成后,就是每年固定資產折舊,再加上電、寬帶、維護等運營費用。“上架率到一定的臨界點,就只有固定資產成本攤銷后,利潤就出來了。”

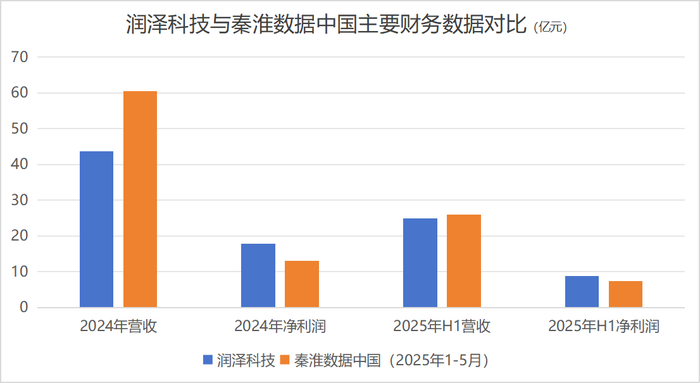

盡管盈利能力提升,但與潤澤科技相比,秦淮數據中國表現稍遜一籌。

潤澤科技2024年和2025年上半年銷售凈利率分別為41.67%和35.27%,銷售毛利率接近50%。其2024年以43.65億元的營收,取得了17.90億元的歸母凈利潤,營收更低,利潤更高。

潤澤科技與秦淮數據中國主要財務數據對比 ?制圖:界面新聞記者

潤澤科技與秦淮數據中國銷售凈利率對比 ?制圖:界面新聞記者

再次,對比上市期間,秦淮數據近兩年營業收入增速大幅放緩。

在退市前,秦淮數據營業收入數據均保持著超過50%的增長。但近兩年不達預期。

秦淮數據2022年營業收入為45.52億元,2024年較之才有32.86%的增長,年復合增長率只有15.29%。

尤其與2023年上半年相比,2024年全年營收是其2倍,推算下來全年數據幾無增長。營收增速遠不及上市之時。

第四,客戶集中度是另一關鍵因素。

“我們看算力項目首要看客戶,是否有大的、業務持續性好的客戶。”上述算力并購人士告訴界面新聞記者,秦淮數據中國有字節、阿里等優質客戶,這些大廠一般都是長單合約,業務持續性好。未來還有需求增加的可能。“我們還要看上架率的高低,有固定大客戶,上架率就會有保障。”

此外,機房的地理位置也很重要,因為IDC機房一般一線城市的能耗指標很難拿到的。該人士對界面新聞表示。

作為國內第二的行業地位,秦淮數據中國客戶質量較為優質。硬幣的另一面是,過度依賴大客戶也帶來風險,若未來互聯網巨頭縮減資本開支,其業績可能受到沖擊。

業績承諾通常是大額并購后,后續業績的保障之一。此次交易并未附加業績承諾。

貝恩資本非產業運營方,其作為一家私募投資者,將完成全身而退。倘若大客戶訂單動搖,秦淮數據中心后續業績是否能持續增長尚未可知。

東陽光也提示,可能存在標的公司不能實現預期收益的風險。

此外,對東陽光來說,本次增資金額較大。公司需在增資協議簽署后75日內繳足全部增資款,較大規模的出資可能對其現有生產經營帶來一定壓力。

版權及免責聲明:

1. 任何單位或個人認為南方企業新聞網的內容可能涉嫌侵犯其合法權益,應及時向南方企業新聞網書面反饋,并提供相關證明材料和理由,本網站在收到上述文件并審核后,會采取相應處理措施。

2. 南方企業新聞網對于任何包含、經由鏈接、下載或其它途徑所獲得的有關本網站的任何內容、信息或廣告,不聲明或保證其正確性或可靠性。用戶自行承擔使用本網站的風險。

3. 如因版權和其它問題需要同本網聯系的,請在文章刊發后30日內進行。聯系電話:01083834755 郵箱:news@senn.com.cn