- 搶裝潮難掩集體虧損、光伏產業鏈仍承壓,下半年能否迎來轉機?

- 2025年07月17日來源:中國網

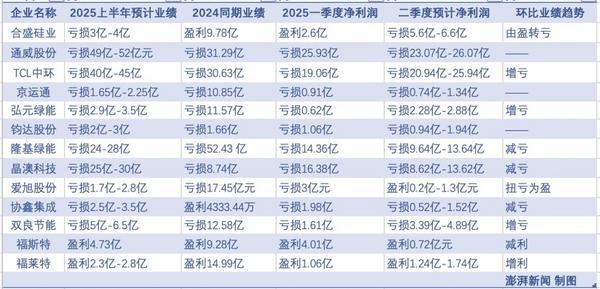

提要:今年上半年,合盛硅業預計凈虧損3億-4億元,而上年同期其歸母凈利潤為9.78億元。據澎湃新聞梳理,這是合盛硅業上市以來的首份虧損中報。可作為對比的是,在“擁硅為王”的2022年上半年,該公司的盈利高達35.45億元。環比看,今年一季度合盛硅業尚有2.60億元的凈利潤,意味著二季度虧了5.6億-6.6億元,業績迅速惡化。

短暫的搶裝潮暖流難消光伏產業寒意。多家上市公司近日披露的2025年半年度業績預告映照出行業的嚴峻現狀:主產業鏈四大環節仍深陷虧損,盡管一體化龍頭初露減虧苗頭,但已難逃全年巨虧;受困于產能過剩和激烈內卷,從工業硅到關鍵輔材,整個產業鏈寒風凜冽。有了“反內卷”政策加持,下半年的行業會好嗎?

上半年全行業仍承壓

連虧7個季度,已成為光伏企業的無法承受之重。下游的持續失血,令工業硅“硅王”合盛硅業(603260.SH)都扛不住了。

今年上半年,合盛硅業預計凈虧損3億-4億元,而上年同期其歸母凈利潤為9.78億元。據澎湃新聞梳理,這是合盛硅業上市以來的首份虧損中報。可作為對比的是,在“擁硅為王”的2022年上半年,該公司的盈利高達35.45億元。環比看,今年一季度合盛硅業尚有2.60億元的凈利潤,意味著二季度虧了5.6億-6.6億元,業績迅速惡化。

合盛硅業在公告中稱,上半年工業硅下游需求整體弱勢,在光伏行業自律公約影響下,多晶硅整體開工率處于低位;同時,受工業硅、多晶硅供需階段性失衡以及期現套保等方面影響,工業硅、多晶硅期現市場價格均持續下行,特別自二季度開始,光伏搶裝潮逐漸退坡,終端需求階段性降溫,價格跌幅明顯擴大。受此影響,公司工業硅銷售價格同比出現較大下滑,光伏板塊受停工損失和計提存貨跌價準備等綜合影響,出現階段性虧損。

部分光伏上市公司業績

多晶硅龍頭的日子更不好過。

通威股份(600438.SH)預計上半年凈虧損49-52億元,同比虧損加劇,是目之所及的全行業“虧損王”。放在幾年前恐怕很難想見,通威的傳統飼料業務竟然在填補光伏業務帶來的窟窿。

通威股份稱,報告期內,雖國內外光伏新增裝機規模持續增長,但行業供需失衡狀況仍未顯著改善,各環節產品價格持續低迷。雖經營業績階段性承壓,但公司各項核心業務仍維持穩健經營,其中光伏業務持續保持多個環節核心競爭優勢,飼料業務穩定為公司貢獻業績。

通威是光伏多晶硅和電池片環節的全球老大,同時近年來組件出貨量快速攀升至全球第五。但寒冬綿延,產業鏈縱向布局越多、受傷越深。今年一季度,通威股份凈虧損25.93億元,由此計算二季度預計虧損23.07億-26.07億元,失血未見好轉。

需要說明的是,按照滬深兩市半年報預告規則,上市公司預計半年度經營業績將出現凈利潤為負值、凈利潤實現扭虧為盈、實現盈利且凈利潤與上年同期相比上升或者下降50%以上情形之一的,應當進行預告。科創板、創業板上市企業沒有強制披露要求。

因此,“硅料四大天王”中的大全能源(688303.SH)沒有披露中期業績數據。協鑫科技(03800.HK)、新特能源(01799.HK)為港股上市公司,中報披露期與A股不重疊,尚未公布上半年數據。

但可以確定的是,寒冬之下,無人幸免。連成本控制能力首屈一指的通威都深陷越賣越虧旋渦,所有硅料企業都活在“虧現金流”的惡性循環中。

硅片也是重災區。

硅片龍頭之一TCL 中環(002129.SZ)上半年預虧40億-45億元,同比、環比虧損都在擴大。該公司稱,搶裝潮后,5-6月產業鏈需求逐步降溫,疊加產業鏈各環節產能供需失衡,庫存壓力等因素影響,產品價格持續下跌,受產品價格下跌及存貨減值影響,公司經營業績虧損。

根據 InfoLink Consulting數據,6月底光伏N型M10硅片現貨價格較4月高點大跌了31%。

同樣的情景也發生在雙良節能(600481.SH)、弘元綠能(603185.SH)、京運通(601908.SH)身上。澎湃新聞注意到,這三家企業雖較去年同期大幅減虧,但今年二季度相比一季度虧損面在擴大。

硅片和組件雙龍頭隆基綠能(601012.SH)上半年預虧24-28億元,較去年同期大幅減虧24.43億-28.43億元。今年一季度該公司凈虧損14.36億元,由此計算二季度虧損有所收窄。

隆基綠能在公告中稱,盡管組件銷量增長,但受光伏行業主要產品市場銷售價格跌破行業成本線的競爭環境影響,公司經營仍為虧損、增量不增收。公司不斷加強內部運營管理,主要產品單位成本、銷售費用、管理費用及資產減值損失快速下降,實現同比大幅減虧。HPBC 2.0組件產品逐步投入市場,簽單量及出貨量快速增長。

專注于光伏產業鏈一兩個環節的專業化廠商在市場動蕩中船小好調頭,壓力小于一體化大企業,但盈利能力也大幅受損。電池片頭部企業鈞達股份(002865.SZ)上半年預計虧損2億-3億元,同比增虧。協鑫集成(002506.SZ)上半年同比盈轉虧,不過二季度虧損較一季度縮窄。

與隆基同為一體化龍頭、向來被視為光伏業內“優等生”的晶澳科技(002459.SZ)也很難熬。

晶澳上半年預虧25-30億元,較上年同期大幅增虧。今年一季度凈虧損16.38億元,由此計算二季度虧了8.62億-13.62億元,環比減虧。

晶澳科技公告對上半年業績給出的解釋是,行業競爭持續加劇,各環節主要產品價格對比同期整體承壓下行,同時國際貿易保護政策加劇,導致公司組件銷售均價和盈利能力同比下降。

參考前述中報披露規則,一體化龍頭晶科能源(688223.SH)、天合光能(688599.SH)不在強制披露之列,但也難擺脫虧損重負。比較特殊的是阿特斯(688472.SH),從2023年四季度行業急轉直下到今年一季度,阿特斯在同行普遍虧損的同時始終保持盈利,主要得益于海外大儲業務的貢獻。

主產業鏈企業中,唯有愛旭股份迎來曙光。該公司上半年凈虧損1.7億-2.8億元,但第二季度實現了0.2億-1.3億元的歸母凈利潤,單季度扭虧為盈。這是主產業鏈第一家扭虧為盈的企業。BC紅利在愛旭身上釋放,相較于TOPCon的激烈廝殺,愛旭靠BC產品在海外市場的高溢價迎來業績反轉。

下半年,更好還是更糟?

逆風中,上半年輔材龍頭仍在賺錢,但在縱貫全產業鏈的寒意中難掩頹勢。

光伏玻璃龍頭福萊特(601865.SH)與膠膜龍頭福斯特(603806.SH),上半年歸母凈利潤預計分別達到2.3億-2.8億元和4.73億元。不過,兩者盈利雙雙驟降。

福萊特稱,銷售價格顯著下滑和存貨計提資產減值導致上半年盈利同比減少81.32%-84.66%。福斯特上半年凈利潤同比腰斬,原因是受光伏行業產能過剩、市場競爭加劇等影響,原材料光伏樹脂采購單價及光伏膠膜產品銷售單價均下降,毛利額同比下降46.72%。

回顧上半年,受搶裝潮刺激,光伏產業鏈一度全線反彈。3月份組件價格環比漲幅超過30%,分布式組件均價漲至0.76元/W,頭部企業報價甚至重回0.8元/W時代。但鑒于當前行業供需嚴重錯配,需求爆發和集體漲價只是曇花一現。

三季度是光伏終端需求的傳統淡季,國內分布式需求急劇萎縮、集中式需求僧多肉少,海外市場需求面臨結構性調整。

聲勢浩大的“反內卷”之下,下半年產業鏈價格能否持穩,存在不確定性。多位業內人士接受澎湃新聞采訪時均表示,四季度價格修復取決于三季度的“反內卷”落地強度。

7月3日,工信部黨組書記、部長李樂成主持召開第十五次制造業企業座談會,14家光伏行業企業及光伏行業協會負責人作交流發言,圍繞企業生產經營、科技創新、市場競爭、行業生態建設等方面進行交流,介紹企業基本情況、面臨的困難和問題,提出政策建議。

據澎湃新聞觀察,這是光伏行業進入下行周期以來規格最高的一次企業座談會。有媒體援引參會人士稱,工信部在會上傳達了高層針對光伏行業整治“內卷式”競爭的重要批示。

全行業苦“自殺式”低價競爭久矣,新一輪“反內卷”,光伏打頭陣。可以說,光伏,已成為各行業整治內卷式競爭的試驗田。

澎湃新聞從業內了解到,“不低于成本價銷售”的自律公約已經全面升格。更重要的是,政策加持疊加多季連虧已經讓光伏企業們放下“死道友不死貧道”的幻想和執念,集體嚴控開工率。

漲價從硅料端開始。

據中國有色金屬工業協會硅業分會數據,本周多晶硅n型復投料成交價格區間為4.0-4.9萬元/噸,成交均價為4.17萬元/噸,周環比上漲12.4%。n型顆粒硅成交價格區間為4.0-4.5萬元/噸,成交均價為4.10萬元/噸,周環比上漲15.2%。

硅業分會稱,當前多晶硅價格雖已上漲,但基本面支撐薄弱,供需尚未實質性改善。價格真正走強的起點可能在于:下游部分硅片企業因原材料成本高企且下游價格低迷而被迫停產或減產。

這意味著,在需求未有實質性好轉之前,脫離基本面的新一輪漲價潮的本質仍是殘酷的拉鋸戰和極限挑戰:當上游漲幅無法向下傳遞,沒有足夠血條、產品缺乏市場競爭力的光伏企業將壓力驟增。

漲價潮的最終結局或許有利于產能出清和供需再平衡,但身處潮汐中的光伏企業注定走向不同結局。

版權及免責聲明:

1. 任何單位或個人認為南方企業新聞網的內容可能涉嫌侵犯其合法權益,應及時向南方企業新聞網書面反饋,并提供相關證明材料和理由,本網站在收到上述文件并審核后,會采取相應處理措施。

2. 南方企業新聞網對于任何包含、經由鏈接、下載或其它途徑所獲得的有關本網站的任何內容、信息或廣告,不聲明或保證其正確性或可靠性。用戶自行承擔使用本網站的風險。

3. 如因版權和其它問題需要同本網聯系的,請在文章刊發后30日內進行。聯系電話:01083834755 郵箱:news@senn.com.cn