- 大華集團加碼“舊改”野心:信托補血62億,3年劍指800億?

- 2020年10月23日來源:互聯網

提要:上個月初,位于廣州的番禺區沙頭街大富村“舊改”招標順利落地,項目總投資10億元,涉及改造總用地20公頃,也就是300畝。這是當前一線城市廣州興起“舊改熱”的一個縮影。

來源:藍騰財經

來源地產密探

上個月初,位于廣州的番禺區沙頭街大富村“舊改”招標順利落地,項目總投資10億元,涉及改造總用地20公頃,也就是300畝。這是當前一線城市廣州興起“舊改熱”的一個縮影。

有意思的是,拿下該大型“舊改”項目的不是明星房企,而是一家新晉“黑馬”房企——來自上海灘的大華集團。

據了解,拿下大富村舊改后,大華集團押注“穗城”已累計儲備3個舊改大項目,其他兩個分別位于廣州增城的山田村、朱村。

對于房企而言,涉足“舊改”既是一項民生工程,也是應對“地價飆漲”不得已而為之的房地產深度開發,“慢工出細活”。

這對房企資金鏈是一個巨大的考驗。所以,我們可以看到碧桂園、恒大等頭部房企大鱷們,鮮有涉足大型“舊改”的,為的就是高周轉,能快跑。當然,也有像佳兆業、奧園等新銳千億房企,在舊改上得心應手,業績開始顯著爆發的。

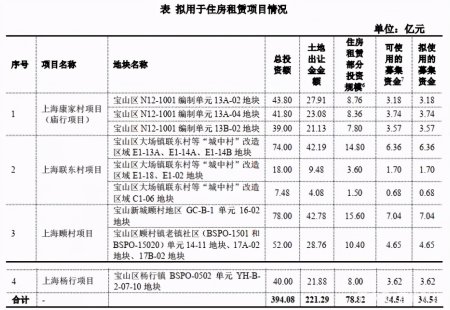

10月12日,大華集團提交注冊了一筆50億元住房租賃公司債發行申請,期限最長7年,其中35億元用于住房租賃項目,涉及上海康家村項目(廟行項目)、上海聯東村項目、上海顧村項目及上海楊行項目。

9月下旬,大華集團正式對外發布租賃住宅品牌“大華享寓”,目前已陸續獲取11塊租賃住宅用地,未來5年內將向市場投放30萬方的租賃住宅體量。

上述4個項目均為大華集團在拿地時被當地政府強制要求無償配件移交占項目總體量5%的保障房以及按出讓年限自持不低于15%的住宅物業,目前已處于在建在狀態。

透過這份債券說明書,我們進一步了解到這家上海新銳“黑馬”房企的內部詳情。成立于1992年的大華集團,最初叫上海大場房地產開發經營公司,屬于上海寶山區大場鎮經濟聯合社的一家“國資”房企。

如今幾經運作和發展,大華集團已變成由公司高管金惠明實際控制的百強房企。這中間有經歷了什么?

1998年,國家啟動“房改房”計劃,也就是福利房改成商品房,住房開啟商品化時代。這一年,上海大場房地產開發經營公司改制為大華集團,上海寶山區大場鎮經濟聯合社持股85%,上海華翔房地產開發有限公司持股15%。

2002年底,上海寶山區大場鎮經濟聯合社將所持大華集團75%股權、上海華翔房地產開發有限公司將所持大華集團15%股權轉讓給金惠明等34名自然人股東,不久大廠鎮委、鎮政府對此出具相關公函。

蹊蹺的是,3年后,金惠明等34名自然人股東將所持大華集團90%股權又轉讓給上海華強投資、上海華禾明實業、上海華禾惠實業、上海華禾寧實業、上海華禾順實業和上海華繡投資6家企業。此后歷經2輪增資,但大華集團的股權比例至今未變。

實際上,上述操作更像是穿了一層不易讓外界一看就看透的“馬甲”。

截至目前,金惠明通過持有上海華強投資、上海華繡投資、上海華禾惠實業等公司股權,間接持有大華集團33.99%的股權,另通過胞弟金建明、女兒金玲等可施加影響的近親屬所持股權,共計控制大華集團54.8%的股權,為大華集團的實際控制人。

其中,金惠明胞弟金建明,通過法人股股東間接持有大華集團8.45%股權;金惠明的女兒金玲通過控股股東華強投資間接持有大華集團12.36%股權。

從金惠明的履歷看,出生于1953年的他,在1994-1998年曾歷任大場鎮副鎮長、上海申新實業董事長、新華村黨總支書記、大場房地產開發經營公司總經理,1998-2004年歷任大華集團總裁、上海申新集團董事長、新華村黨總支書記;2004年至2015年擔任大華集團董事長兼總裁;2016年起任大華集團董事長。

按照商學院講授的,這有點類似于“MBO”,即管理層收購,通過一系列資本運作手段將企業屬性從姓“公”變成了姓“私”,實現管理層對企業的實際控制。

再看今天的上海國企領軍企業——綠地集團,以掌門人張玉良為首的上海格林蘭(綠地職工持股會)是第一大股東,雖越做越大,貴為世界500強企業,但即使能耐再大,張玉良也終有退休的一天,而此前關于此,就曾引起坊間熱議。

坊間也有說法,稱張玉良之所以不能退休,上海格林蘭是第一大股東,綠地資產和負債都是萬億級別的,只能繼續耗著。

回到大華,正因為民資控股的運作機制,尤其是卓越的高管團隊,規模才越做越大,新晉成為一匹地產黑馬。2017年,大華集團實現營收134.88億元,2018年實現營收153.14億元,2019年實現營收202.5億元,今年上半年實現營收107.6億元,穩步增長。

注意!大華集團旗下房地產開發收入占各期總營業收入的比例從90.24%一路飆到95.82%。截至2020年 6月末,大華集團已售未結轉房產項目金額382.79億元,對后續經營業績實現形成一定支撐。

令外界吃驚的是,在當前上市房企毛利率普遍在30%左右徘徊的當下,大華集團綜合毛利率卻驚人之高,從2017年的53.62%一路飆升到65.61%。

大華集團對外解釋說,通過“整體開發”業務模式,在一定程度上降低了后續開發成本,壓縮了各環節對接成本。由于所開發項目大部分位于一二線城市中的較優質地段,項目品質較高,出售單價大多高于周邊同類項目均價。

所謂“整體開發”是指大華集團與政府簽訂協議,對意向開發地塊開展土地平整及動、拆遷相關工作,待前期開發工作完成后,再在該地塊上開展房地產開發業務。在拿地上,分為“定向掛牌”和公開“招、拍、掛”兩種形式。

截至2020年6月底,大華集團已獲得上海市寶山區大場鎮場中村,上海市寶山區大場鎮聯東村、葑村村、豐收村、豐明村,上海市寶山區廟行鎮康家村及上海市寶山區顧村鎮顧村老集鎮等地區4?個“城中村”項目的引入開發建設權。

除上海以外其他區域的舊城改造及“城中村”項目,大華集團多采用整體開發下的公開“招、拍、掛”方式予以承接,對于目標地塊,與當地政府簽訂優先受讓協議,明確完成前期開發工作后,有權通過公開“招、拍、掛”程序獲取土地,同等條件下享有優先受讓中標權。

在“整體開發”的主導模式下,大華集團以大型開發社區為主,也就是所謂的“大盤造城”模式,主要以迎合大眾居住需求的中小戶型為主,現已較為成熟的產品包括錦繡華城、公園世家等,戶型主要包括100以內的兩居室及三居室等滿足剛性居住需求與改善型住房需求的房地產項目。

這不難看出,大華集團仍憑借“短平快”的高周轉開發,以平滑大型“舊改”項目前期開發周期長而投入大的風險。

從下表來看,大華集團2017年合同銷售額不足150億元,到2018年直接突破200億元,去年又猛增到320.27億元,但受疫情及“房住不炒”等影響,今年上半年116.74億元,銷售均價也從過去2年的“2萬+”跌到1.97萬元/。

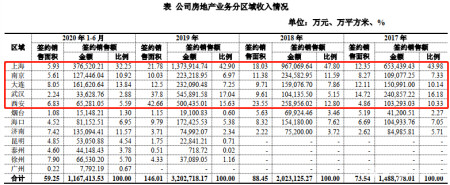

從貢獻區域看,上海大本營及南京、大連、濟南占比較高,去年頗為倚重的武漢,今年上半年卻表現不佳。

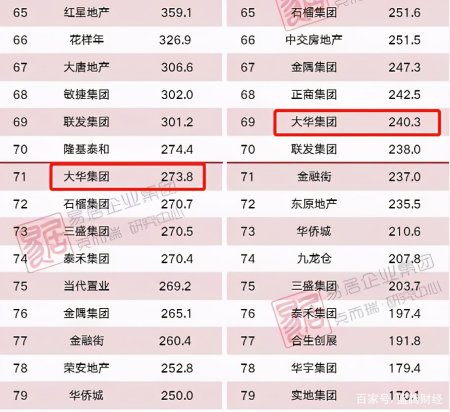

據克而瑞監測統計,今年前9個月,大華集團實現全口徑銷售額273.8億元,排名第71位,權益銷售額240.3億元,排名第69名,說明自主開發比例較高。

截至6月底,大華集團累計獲取土地70幅,現有土地儲備預計總規劃面積419.2萬平方米。按權益建筑面積及權益成本計算,平均取得成本約1207.99萬元/畝,土地成本相對較低,主要為住宅用地。

具體來看,大華集團在建及未來擬建的舊區改造及新農村開發項目主要包括上海市寶山區大場鎮場中村,上海市寶山區大場鎮聯東村、葑村村、豐收村、豐明村,上海市寶山區廟行鎮康家村及上海市寶山區顧村鎮顧村老集鎮等地區4個“城中村”項目及江門新會項目和大連華旅項目等,土儲可售貨值684.28億元。

我們注意到,截至2020年6月底,大華集團有息債務合計約460.48億元,占總負債額的46.05%,其中短期負債3.1億元,一年內到期有息負債余額35.62億元,長期負債356.73億元。

之所以短期負債少,大華集團解釋說,主要系采取整體開發房地產項目,并針對成批舊改、新農村開發進行市政建設,公建配套,以及區域商業的開發,具有經營周期、資金回流周期較長的特點,對短期資金使用需求較低所致。

大華集團截至6月底賬面現金139.65億元,相比去年底減少約15億元,其解釋說主要來自房地產項目銷售和通過銀行貸款等間接融資方式取得。從短期債務覆蓋看,大華集團短期資金鏈壓力雖不大,但從現金流構成看,經營凈現金流仍持續流出,融資凈現金流去年底曾創下新高,達到近103億元。

若上述50億元公司債發行完畢,大華集團負債率將從73.67%上升到74.34%。截至6月底,截至6月底,大華集團共獲得各金融機構授信額度730.61億元,其中已使用額度444.02億元,尚未使用額度286.59億元。

在已使用額度中,我們發現涉及西部信托、紫金信托、五礦信托、陸家嘴信托4家信托公司融資,已獲得融資總計約62億元,尚有24.4億元未使用額度。

截至2020年6月末,大華集團涉及已發行且處于存續期的“16大華01”、“16大華02”、“17大華01”、“18大華01”和“19大華01”公司債規模65億元,全部是用來償還銀行貸款。

為此,按大華集團的戰略規劃,未來2-3年,以“提高去化,做大規模”為經營導向,通過加快周轉帶動銷售規模和利潤總額雙增長。未來三年力保上海本地市場,加大長三角、粵港澳大灣區、環渤海區域的投資,繼續深耕人口凈流入的中西部二線城市,做大規模,力爭三年內實現800億銷售目標。

當前樓市已進入弱周期,“強者恒強”會比順周期表現得更為顯著,從前三季度看,不少房企距完成全年目標任務仍有較大差距。大華集團三年晉級800億元銷售規模計劃,能否如期兌現?