- 拿自己開刀!海爾智家私有化干得漂亮,但還有更多期待空間

- 2020年08月21日來源:南方企業(yè)新聞網(wǎng)

提要:縱觀海爾的發(fā)展史上,就是一部行業(yè)變革史,從張瑞敏“砸冰箱、造品牌”,到多元化、國際化,再到現(xiàn)在的智能化、生態(tài)化,海爾一直引領(lǐng)行業(yè)發(fā)展。此次私有化,是海爾智家的一次大變革,是為推動海爾智家體驗云戰(zhàn)略落地和為股東創(chuàng)造更多更長遠價值而變。

海爾集團旗下兩家上市公司的一紙公告引發(fā)資本市場和家電行業(yè)的軒然大波。海爾智家(600690.SH)將以協(xié)議安排的方式私有化海爾電器(01169.HK),計劃完成后,海爾電器將成為海爾智家的全資附屬公司,海爾智家H股將以介紹方式于香港聯(lián)交所上市。屆時,海爾智家將實現(xiàn)“A+D+H”的資本市場布局。

縱觀海爾的發(fā)展史上,就是一部行業(yè)變革史,從張瑞敏“砸冰箱、造品牌”,到多元化、國際化,再到現(xiàn)在的智能化、生態(tài)化,海爾一直引領(lǐng)行業(yè)發(fā)展。此次私有化,是海爾智家的一次大變革,是為推動海爾智家體驗云戰(zhàn)略落地和為股東創(chuàng)造更多更長遠價值而變。

海爾智家市值低估之謎

海爾智家、格力電器和美的集團是中國白電市場的三巨頭,又各有側(cè)重,如今三者的營收均超過2000億元,但在市值方面,海爾智家卻表現(xiàn)落后。

單從市值看,美的集團爆發(fā)始于2013年整體上市,美的集團的前身是美的電器,后續(xù)多元化不斷將新的資產(chǎn)并入上市公司后,2018年實施吸并小天鵝使得小天鵝退市,至此美的集團內(nèi)部形成一個上市主體結(jié)構(gòu);格力電器一直增長比較穩(wěn)健,但在收入增速放緩后,市值這兩年的爆發(fā)則來源于混改后利益一致性提升帶來的業(yè)績想象空間。海爾智家此次私有化海爾電器,終于實現(xiàn)完整的家電上市主體,這波操作干得可謂漂亮,卻和美的集團的整體上市有本質(zhì)不同。海爾智家私有化之后,仍然叫“海爾智家”,而非“海爾集團”,大家都知道海爾集團旗下還有很多其它優(yōu)質(zhì)業(yè)務(wù)板塊。所以,直接拿只有家電業(yè)務(wù)上市的海爾智家跟兩個集團上市的公司對比,還是有失公允。

再從歸母凈利潤方面看,海爾智家去年為82億元,格力電器247億元,美的集團為242億元。收入差不多,歸母凈利潤卻差距較大,這自然令投資者不敢給予高的估值。

但細看財報,我們卻意外發(fā)現(xiàn),毛利率方面,海爾智家要高于格力電器與美的集團。據(jù)2019年報,海爾智家銷售毛利率29.55%,美的集團與格力電器分別為28.42%和27.01%。但凈利率方面,海爾智家僅為6.17%,美的集團與格力電器分別高達9.10%和12.48%。

對比美的集團,海爾智家銷售費率、管理費率分別為16.77%與5.03%,要高于美的集團的12.39%和3.4%,財務(wù)費用上美的集團為-22.3億元,海爾智家則有8.9億。

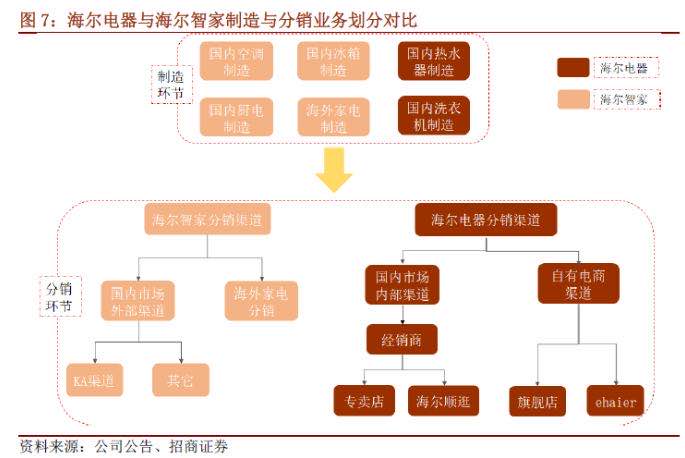

這顯然與海爾的管理能力不相符,但問題其實出在組織機構(gòu)上。因為海爾集團在白電業(yè)務(wù)板塊除海爾智家之外,還有一個業(yè)務(wù)相似的上市公司海爾電器。

如上圖所示,海爾智家和海爾電器存在交錯的內(nèi)部交易和結(jié)算:海外電器洗衣機/熱水器產(chǎn)品的出口和KA去掉銷售需要通過海爾智家平臺進行;而海爾智家各個制造事業(yè)部產(chǎn)品在自營電商和經(jīng)銷商等內(nèi)部渠道的銷售則需要通過海爾電器分銷業(yè)務(wù)進行。

海爾智家和海爾電器雖屬同一集團,但作為不同的上市主體,都有自己不同的利益訴求,在制造和分銷業(yè)務(wù)上的交錯,無疑會帶來內(nèi)部管理不必要的消耗。

私有化之后會怎么樣?

海爾電器變成海爾智家子公司后,最明顯的變化就是人、事、錢能統(tǒng)一,帶來組織運營效率、資金使用效率的提升,從而推動海爾智家體驗云戰(zhàn)略的落地。

人的方面,私有化后的海爾智家的領(lǐng)導(dǎo)層將統(tǒng)一領(lǐng)導(dǎo)公司業(yè)務(wù),管理層在利益上趨于一致,KPI考核將統(tǒng)一實施,加上此前兩家公司的文化基因一致,私有化后,二者可以很快磨合,這將快速形成一個團結(jié)高效的管理層。

人的變化還在于多領(lǐng)導(dǎo)團隊的組織架構(gòu)變成統(tǒng)一管理,能厘清管理體系,減少資源分散、團隊人員冗余現(xiàn)象,同時降低團隊之間的溝通成本,提升資源使用效率,進而帶動整體業(yè)務(wù)的降費提效。管理的一致性改善還能帶動海爾戰(zhàn)略執(zhí)行力的提升。

事的方面,私有化之后,公司將徹底統(tǒng)一海外和國內(nèi)的管理和運營,把海爾電器構(gòu)建的家庭用水整套解決方案(洗衣機+熱水器+凈水器)完全納入統(tǒng)一產(chǎn)業(yè)管理架構(gòu),洗衣機業(yè)務(wù)在海外的同業(yè)競爭問題也將得到徹底解決。此外,私有化可以避免公司目前碰到的在關(guān)聯(lián)交易方面的掣肘,并且降低內(nèi)部結(jié)算復(fù)雜度。預(yù)期私有化之后,公司將有效提高運營效率,優(yōu)化決策過程,縮短全流程響應(yīng)周期,推動智慧家庭場景下“全品類一體化”的內(nèi)部深度整合和“全產(chǎn)業(yè)鏈數(shù)字化”的業(yè)務(wù)系統(tǒng)變革,從而提升營運表現(xiàn)。

錢的方面,私有化后海爾電器境內(nèi)各品類實體將統(tǒng)一于海爾智家下,海爾智家將實現(xiàn)資金的統(tǒng)一管理、籌劃,優(yōu)化資金配置,并逐步改善資本結(jié)構(gòu)。比如海爾智家由于前期有較大規(guī)模的并購(GEA、Candy等),2016年起有息負債快速增長,同時海爾電器基本沒有有息負債,賬面貨幣資金和理財產(chǎn)品規(guī)模近200億元(2019年年報)。但海爾智家并不能自由動用海爾電器的現(xiàn)金資產(chǎn)。

通過私有化,解決了人、事、錢的三個問題,前面提到的海爾智家歸母凈利潤低的問題就可以解決。銷售費用、管理費用和財務(wù)費用的下降,將大大提升海爾智能的利潤水平。

這次交易實現(xiàn)的不僅僅是兩家上市公司合并帶來規(guī)模擴大與資金盤活,還是為了進一步提升公司架構(gòu),在全球范圍內(nèi)進一步優(yōu)化資源配置,發(fā)揮協(xié)同效應(yīng),放大競爭優(yōu)勢,為用戶、員工和股東創(chuàng)造更大價值,為未來的戰(zhàn)略實現(xiàn)打造堅實基礎(chǔ)。