- 多家白酒企業前三季業績“失速”:茅臺凈利增長6%,有公司稱行業調整將持續一段時間

- 2025年10月31日來源:中國網

提要:截至10月30日,A股白酒上市公司三季報均已披露。整體來看,在白酒行業深度調整的當下,市場消費需求仍不足,多家酒企前三季度營收和凈利潤近十年以來首次負增長。

白酒行業深度調整仍在持續,多家酒企交出近十年來最差三季報。

截至10月30日,A股白酒上市公司三季報均已披露。整體來看,在白酒行業深度調整的當下,市場消費需求仍不足,多家酒企前三季度營收和凈利潤近十年以來首次負增長。

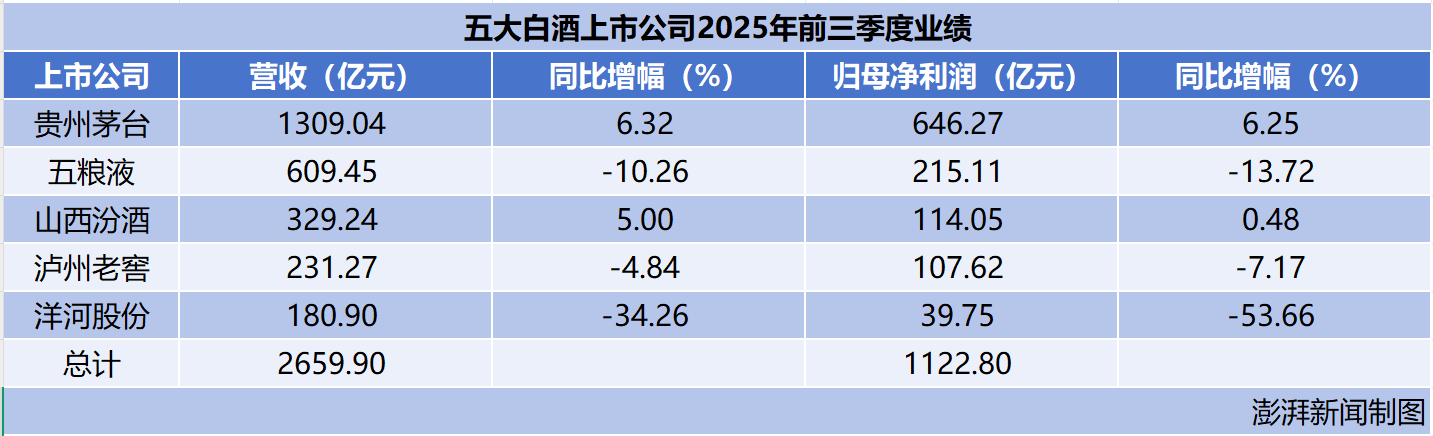

就頭部五大白酒企業來看,前三季度,貴州茅臺(600519.SH)和山西汾酒(600809.SH)營收和凈利潤均創歷史新高,且保持雙增長。而五糧液(000858.SZ)、瀘州老窖(000568.SZ)、洋河股份(002304.SZ)營收和凈利潤雙雙下滑。

具體來看,貴州茅臺、五糧液、山西汾酒、瀘州老窖、洋河股份前三季度營業收入分別為1309.04億元、609.45億元、329.24億元、231.27億元、 180.90億元,同比增速依次為6.32%、-10.26%、5.00%、-4.84%、-34.26%;歸母凈利潤分別為646.27億元、215.11億元、114.05億元、107.62億元、 39.75億元 ,增速依次為6.25%、-13.72%、 0.48%、 -7.17%、 -53.66%。

據記者計算,五大白酒公司前三季度營收總計2659.90 億元,歸母凈利潤總計1122.80億元。其中,貴州茅臺凈利潤646.27億元,超過另外四家凈利潤的總和,在五家總計凈利潤中占比達57.56%。

當前白酒行業仍處于深度調整期。國家統計局數據顯示,2025年1-9月全國規模以上白酒企業產量為265.50萬千升,同比下降9.90%。從已披露的三季報來看,多家白酒上市公司業績出現明顯下滑。

就業績表現,記者今日也致電多家上市公司投資者熱線,相關工作人員普遍提到,業績下滑主要受白酒行業深度調整的大環境影響,導致消費需求不足。

酒業獨立評論人肖竹青對澎湃新聞記者表示,白酒行業的深度調整,已演變為一場對企業綜合實力的全方位“壓力測試”。在政策調控、消費轉型與存量競爭“三期疊加”的宏觀背景下,白酒行業整體告別了過去狂飆突進式發展,產量、營收與利潤等關鍵指標持續收縮,多數酒企面臨增長瓶頸。肖竹青認為,酒業上市公司從高速增長轉型升級為高質量增長,業績降速成為行業共識。

多家酒企單季度凈利潤腰斬,茅臺實現增長

從前三季度營收和凈利潤增速來看,貴州茅臺、山西汾酒增速為近十年新低,五糧液和瀘州老窖出現近十年來首次負增長。

據Wind數據,貴州茅臺2025年前三季度總營收和凈利潤均創歷史新高,但增速均創下自2015年以來新低。五糧液前三季度營收增速系2015年以來首次負增長,凈利潤增速為自2016年以來首次負增長。山西汾酒前三季度營收和凈利潤均創歷史新高,但增速均為自2016年以來新低。瀘州老窖前三季度營收和凈利潤均為自2015年以來首次出現負增長。洋河股份前三季度營收和凈利潤已連續兩年負增長。

單就第三季度來看,茅臺營收和凈利潤增速已不足0.5%,而五糧液業績下滑明顯,山西汾酒凈利潤下滑系十年來首次。

具體來看,貴州茅臺第三季度0.35%的總營收增速創下自2016年以來新低,而0.48%的凈利潤增速則創下自2015年以來新低。五糧液第三季度營收同比下降52.66%,凈利潤同比下降65.62%。山西汾酒第三季度營收同比增長4.05%,而凈利潤同比下滑1.38%,為自2015年以來首次。瀘州老窖第三季度營收同比下降9.80%,凈利潤同比下降13.07%。洋河股份第三季度營收同比下降29.01%,凈虧損3.69億元,同比轉虧。

此外,還有多家酒企第三季度凈利潤下滑顯著。其中,口子窖凈利潤同比下降92.6%,為自2015年上市來表現最差單季度;水井坊凈利潤同比下降75.0%,為自2014年以來首次負增長;古井貢酒同比下降74.56%,老白干酒同比下降68.48%,舍得酒業同比下降63.18%,今世緣同比下降48.7%,迎駕貢酒同比下降39.01%,順鑫農業凈虧損翻倍。

對于業績下滑,不少酒企給出的解釋受到白酒行業深度調整下,市場需求仍不足影響。

其中,五糧液在財報中解釋稱,主要系白酒行業處于深度調整期及有效需求恢復不及預期等因素綜合影響。洋河股份表示,主要系受白酒銷售市場行情影響,產品銷售量和銷售收入下降所致。酒鬼酒稱,由于白酒市場需求仍偏弱,客戶預期仍偏謹慎,經銷端回款與實際終端動銷不同頻,公司為加快終端動銷和市場推廣需要保持費用投放支持,導致前三季度業績仍然承壓。

酒類分析師蔡學飛對澎湃新聞記者表示,從目前已經披露的三季報來看,當下白酒行業正經歷一場深刻的“價值淬煉”,其本質是從過去渠道壓貨驅動的“泡沫繁榮”回歸到品牌與消費者真實需求匹配的“理性回歸”。

蔡學飛分析稱,三季報的整體失速,無論是單季凈利增速急速下降,還是頭部企業利潤大幅下滑都僅是表象,核心癥結在于高庫存、價格倒掛與消費結構性變遷的三重擠壓,其中老白干、皇臺、天佑德等缺乏品牌優勢、產品溢價與區域根據市場的酒企業績下滑尤其明顯,說明中國酒行業分化趨勢進一步加劇,而口子窖、今世緣等區域強勢酒企也出現了量價齊跌的情況,可能也說明這些酒企面臨著行業存量競爭,自身發展環境進一步惡化,中國酒行業正在被迫從“增量共享”進入“存量博弈”,整個中國酒行業正在痛苦地淘汰過剩產能,調整產業結構,優化品牌體系。

五大白酒公司:合同負債較期初均下滑,一致降低管理費用

合同負債在一定程度上代表經銷商的打款意愿,對于酒企,通常被視為業績“蓄水池”。記者梳理五大白酒公司財報發現,報告期末,瀘州老窖合同負債較期初下滑最少,僅3.52%。而山西汾酒、洋河股份均較期初下降超三成,貴州茅臺和五糧液下降兩成左右。

具體來看,報告期末,貴州茅臺合同負債為77.49億元,較2024年末的95.92億元下降19.21%。五糧液合同負債為92.68億元,相比期初的116.90億元下降20.72%。山西汾酒合同負債為57.81億元,較期初下降33.34%。瀘州老窖合同負債為38.38億元,較期初的39.78億元下降3.52%。洋河股份合同負債期末余額為64.24億元,比期初下降37.90%,主要系上年末預收經銷商貨款本期發貨符合收入確認條件結轉收入所致。

與此同時,頭部五大白酒公司也在“控費”方面下功夫。除了山西汾酒外,貴州茅臺、五糧液、瀘州老窖、洋河股份的銷售費用都存在不同程度下降,而山西汾酒銷售費用增加超一成。

具體來看,貴州茅臺銷售費用為44.79億元,同比下降5.76%;五糧液銷售費用為66.30億元,同比下降14.88%;瀘州老窖銷售費用為24.19億元,同比下降3.24%;洋河股份銷售費用為34.00億元,同比下降12.82%;山西汾酒銷售費用為32.93億元,同比增長13.28%。

與此同時,五大白酒公司管理費用均下降。其中,貴州茅臺管理費用55.03億元,同比下降4.59%;五糧液管理費用為22.99億元,同比下降5.47%;瀘州老窖管理費用為6.82億元,同比下降11.08%;山西汾酒管理費用為9.60億元,同比下降4.19%;洋河股份管理費用為12.94億元,同比下降8.74%。

就第三季度業績下滑以及對未來的判斷,今日,記者致電多家酒企的投資者熱線。五糧液相關工作人員表示,“目前處于行業深度調整期,公司著眼于長期發展進行主動調整,去化渠道庫存,提振經銷商信心。長遠來看,高端白酒仍然是能夠穿越周期的行業。”

瀘州老窖相關工作人員表示,受到市場大環境的影響,行業處于調整期,白酒公司普遍受到影響,業績均有一定程度的調整,公司也在盡力地保持良性發展。該工作人員還表示,“白酒行業的調整可能還將持續一段時間。長遠來看,公司還是有信心的。”

古井貢酒相關工作人員表示,第三季度業績下滑主要受到白酒市場大環境的影響,同時,“公司為了渠道更好發展,主動控制速度,消化市場庫存。”

水井坊相關工作人員稱,“從行業來看,三季度本身白酒消費偏弱,此外,公司方面主動去庫存控貨,導致業績下滑較多。”

據大智慧VIP,截至10月31日午盤,貴州茅臺報1432.28元/股,漲0.39%;五糧液報118.88元/股,漲0.35%;山西汾酒報194.50元/股,漲3.45%;瀘州老窖報135.03元/股,漲3.98%;洋河股份報70.48元/股,跌0.48%。

版權及免責聲明:

1. 任何單位或個人認為南方企業新聞網的內容可能涉嫌侵犯其合法權益,應及時向南方企業新聞網書面反饋,并提供相關證明材料和理由,本網站在收到上述文件并審核后,會采取相應處理措施。

2. 南方企業新聞網對于任何包含、經由鏈接、下載或其它途徑所獲得的有關本網站的任何內容、信息或廣告,不聲明或保證其正確性或可靠性。用戶自行承擔使用本網站的風險。

3. 如因版權和其它問題需要同本網聯系的,請在文章刊發后30日內進行。聯系電話:01083834755 郵箱:news@senn.com.cn