- 淘寶閃購加碼非餐、京東開自營外賣,即時零售戰場要換了?

- 2025年08月01日來源:南方企業新聞網

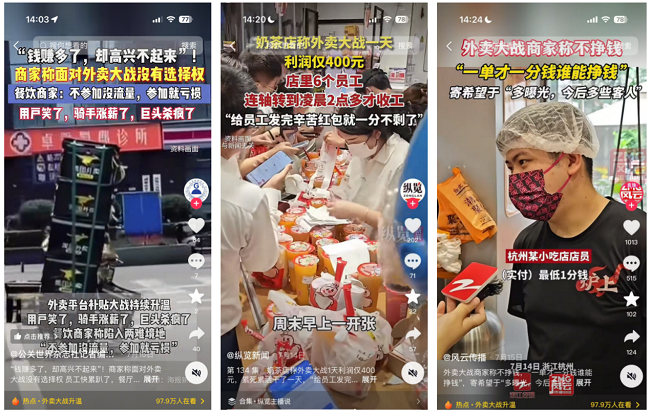

提要:從市場反饋來看,餐飲商家在外賣大戰中雖實現訂單量提升,卻面臨利潤承壓、自主權喪失的雙重挑戰;消費者體驗亦受影響,個別消費者為湊單產生食品剩余;騎手則因訂單激增致配送超時頻發……更值得關注的是,平臺燒錢補貼模式不僅造成自身利潤與現金流雙重承壓,還擠壓了非餐品類的拓展空間,高盛預計三家企業短期將出現不同程度利潤承壓。

監管約談雖為外賣大戰按下“減速鍵”,但行業競爭遠未結束。連日來,淘寶閃購、京東等平臺動作頻頻——淘寶閃購再發戰報宣告連續兩周末日訂單量超9000萬單;京東宣布開設“七鮮小廚”自營外賣店。從行業趨勢看,圍繞即時零售的長期競爭格局未改:當前頭部平臺合計高峰日訂單量級已突破2.5億單,直逼傳統電商快遞業務規模,成為零售市場的重要增長極。但繁榮背后,平臺與商家的利益矛盾、競爭焦點過度集中餐飲領域等問題仍存,為行業高質量發展提供了轉型方向。

從市場反饋來看,餐飲商家在外賣大戰中雖實現訂單量提升,卻面臨利潤承壓、自主權喪失的雙重挑戰;消費者體驗亦受影響,個別消費者為湊單產生食品剩余;騎手則因訂單激增致配送超時頻發……更值得關注的是,平臺燒錢補貼模式不僅造成自身利潤與現金流雙重承壓,還擠壓了非餐品類的拓展空間,高盛預計三家企業短期將出現不同程度利潤承壓。

當前,在監管引導下,平臺競爭逐步回歸理性,但引發的深層影響并未消除,如何引導行業打破內卷、轉向高質量發展,已成為平臺、商家與全行業的必然課題。

共生關系的轉變:平臺與商家的共進機遇

外賣平臺與商家的關系,本質是“流量賦能”與“服務供給”的協同共生,但價格戰的持續升級打破了這一平衡。

商家在發展中面臨的調整,主要在利潤、配送與經營主導權上的平衡。多位餐飲人反饋,外賣大戰訂單量激增背后,是平臺抽傭、配送費承擔與優惠補貼分攤的多重擠壓,利潤空間需重新調整優化。

配送環節的成本機制也存在完善空間。近日多位商家反映,京東在調整百億補貼政策后,再度上調配送費用,每單平均扣除金額增加3-5毛。有業內人士指出,當配送完全綁定平臺,商家在配送定價和選擇上靈活性受限,平臺基于“成本波動”“服務升級”為由調整費用時,商家要么被動接受,要么拒絕則面臨訂單流失。

利潤、配送之外,商家的經營主導權亦有待提升。流量分配、優惠規則由平臺決定:商家為保證曝光,要么淪為“流量精算師”逐末忘本,要么花大錢買流量。此外,平臺數據層面。商家對顧客的認知大多僅限于平臺后臺的復購率、客單價等信息,導致商家難以沉淀自有會員體系。而這種信息差正被平臺轉化為競爭武器:平臺可打包成熟品牌的消費數據賣給白牌商家,將客群導向競品;甚至借助數據優勢建立自營食堂,進一步擠壓商家生存空間。

然而,平臺亦在這場博弈中面臨壓力。為維持市場份額,平臺持續燒錢補貼,據統計,近3個月,僅京東、阿里兩家平臺在外賣市場便投入了800億元補貼,相當于全國上半年出海投資總額的20%。高盛預測,基準情形下,阿里外賣業務未來12個月預計虧損410億元,京東虧損260億元,美團的EBIT利潤將下滑250億元。并且,由于平臺依靠低價策略吸引用戶,用戶對優惠敏感,忠誠度較低,一旦補貼退潮,如何穩定客群亦成為平臺運營重心。

更值得注意的是,這場圍繞餐飲外賣的激烈廝殺,還掩蓋了即時零售更廣闊的非餐品類潛力——本應成為增長引擎的非餐品類,如日用百貨、生鮮果蔬、美妝數碼等,因資源過度傾斜于餐飲補貼,至今仍停留在依靠“低價促銷”吸引消費者的初級階段,市場潛力遠未釋放。正如美團王莆中認為,再猛烈的商戰,如果不能推動進步甚至違背商業邏輯,那這個戰場就沒有贏家。

破局路徑:從“內卷消耗”到“價值共生”

當外賣大戰的雙向消耗暴露深層矛盾,行業的破局路徑已不再是簡單的“停補貼”,而是通過重構商家自主權與平臺生態定位,實現從“內卷消耗”到“價值共生”的升級轉換。

商家如何重奪主動權呢?目前,不少先行者已嘗試突圍,有回歸堂食的,有自建私域的,還有的嘗試解綁物流,借助第三方運力松綁平臺依賴。不過,對于大多商家而言,完全脫離平臺并不現實。平臺龐大的用戶基數和成熟的流量生態,仍是商家觸達用戶的重要渠道。更可取的辦法是,在流量多極化趨勢下,借勢多個平臺同時不依附平臺,而這一能力的核心在于自建私域和掌握配送主導權。

在這方面,瑞幸咖啡、麥當勞、肯德基等頭部品牌以往的實踐頗具借鑒意義。瑞幸通過社群精細化運營與私域分層管理,2024年私域日均訂單達10萬杯,占總杯量30%;麥當勞忠誠度會員系統同年貢獻300億美元銷售額,肯德基(含必勝客)會員銷售額占比超65%。在配送端,三者均選擇與第三方即配順豐同城合作,既承接外賣平臺訂單,又保障私域小程序、抖音等全渠道配送,近期肯德基探索無人車智能配送時亦借助其技術支持。這種“私域沉淀+第三方即配”的組合,讓商家在保有平臺流量入口的同時,掌握了服務履約的主動權。

從行業生態看,這種模式的價值不僅限于商家。對平臺而言,擺脫餐飲價格戰的內卷,與其將資源消耗在餐飲低價競爭,不如將資源投向即時零售萬億市場的非餐品類——通過與各非餐商家聯手優化服務供給,提升即時零售用戶粘性,進而擺脫存量市場低效競爭。淘寶閃購近期的動作已釋放出這一信號:其在廣州等地區加大非餐品類補貼力度,即時零售領域的補貼規模一度超過餐飲,推動全國超30萬非餐門店生意突破歷史峰值。

在這一過程中,第三方即配的專業和彈性,為平臺轉型釋放空間:將更多配送交由第三方承接,平臺可將精力聚焦于自身優勢的流量運營與生態協同。事實上,平臺雖具備基礎運力,但在面對全品類復雜多樣的配送需求時,難免存在局限:一方面,餐飲高峰時段運力緊張與非餐飲時段的資源閑置,會推高單位成本,加上平臺規模擴張導致的成本持續增長,會直接轉化為企業的盈利壓力;此外,非餐品類在運輸包裝、時效要求上的特殊性(如醫藥需冷鏈、數碼需防摔、鮮花需補水),也非基礎運力所能完全覆蓋,一旦配送出現疏漏,將直接影響用戶的使用頻率與信任度。

此時,第三方即配的價值便得以凸顯:其不僅可作為平臺運力的彈性補充,緩解配送壓力,更能深度承接平臺在非核心場景或新拓展領域的配送需求。以順豐同城為例,其已構建起覆蓋餐飲外賣、同城零售、近場電商、近場服務的四大場景服務能力,針對數碼、鮮花蛋糕、醫藥等非餐品類打造了專業化解決方案,“無人配送+二輪+四輪”的多元運力組合,能夠精準適配長距離、大重量等非標配送需求,并協同順豐集團資源提供一體化供應鏈配送,這種專業化分工也恰好填補了平臺在非餐領域的服務短板,使平臺得以將精力轉向非餐品類的用戶消費習慣培養等核心領域,加速非餐市場的成熟。

更深層的意義在于,第三方即配正在重塑行業價值分配邏輯。當商家通過第三方即配實現多渠道自主配送,平臺得以從“全鏈條控制者”轉向“生態賦能者”,雙方在餐飲與非餐領域形成互補——商家專注于產品與私域運營,平臺則深耕流量生態建設,第三方即配則提供高效、靈活的彈性運力支撐。這種基于專業化分工的協同模式,既破解了“商家依賴平臺、平臺困于補貼”的惡性循環,也為即時零售向高質量發展轉型提供了可行路徑:行業競爭將從“誰能燒錢補貼”的低維度比拼,轉向“誰能更好滿足多元即時需求”的高維度較量,而這正是萬億即時零售市場釋放潛力的關鍵所在!