- 重塑能源轉戰港交所:應收賬款高企 曾被問詢內控是否完善等40余個問題

- 2024年03月20日來源:中國網

提要:近日,重塑能源在港遞交招股書,從擬募資用途上看,其中大部分資金將投向研發擴產,包括59.4%資金用于為氫燃料電池系統的研發活動、擴產提供資金,17.4%用于海外市場業務拓展,18.3%用于氫能裝備的研發活動和擴產以及制氫行業的股權投資。

登陸科創板未果的上海重塑能源集團股份有限公司(以下簡稱“重塑能源”)將目光投向港交所。

近日,重塑能源在港遞交招股書,從擬募資用途上看,其中大部分資金將投向研發擴產,包括59.4%資金用于為氫燃料電池系統的研發活動、擴產提供資金,17.4%用于海外市場業務拓展,18.3%用于氫能裝備的研發活動和擴產以及制氫行業的股權投資。

合計募資近40億元

招股書提到,按2022年已售重卡氫燃料電池系統的總輸出功率計,重塑能源位居中國氫燃料電池系統市場第一,市場份額為25.9%。

不過,重塑能源仍沒有盈利。數據顯示,2017年-2022年,重塑能源分別虧損0.35億元、1億元、2.8億元、2.7億元和6.54億元和5.46億元;2023年1-9月公司的營收是2.19億元,同比增長90.4%;虧損金額為4.6億元。

重塑能源曾透露,業績虧損主要是因為燃料電池汽車行業尚處于產業化初期,市場整體規模較小,同時公司持續投入研發并進行了股權激勵確認了較高的股份支付費用所致。在此次向港交所遞交的招股書中,重塑能源稱,凈虧損主要由于公司努力擴大產品線并挖掘上下游網絡及尋求合作,以使商業模式實現“電-氫-電”協同應用,因此產生大量研發開支、銷售及營銷開支以及各種其他經營開支。

重塑能源業還表示,公司過去錄得凈虧損,經營活動產生負現金流,倘若日后無法成功實施業務計劃,這些情況可能會持續。

為尋求資金,重塑能源曾多次融資。官網資料顯示,發展至今,公司獲得了中國石化資本、國家制造業升級轉型基金、一汽解放集團、宇通集團、豐田通商、紅杉資本、高瓴資本等產業資本和知名機構的投資。據招股書,重塑能源至今已經完成了E輪融資,時間分別是2017年、2019年、2020年和2022年,總共籌得資金約39.39億元。

關聯方往來資金曾遭問詢

資料顯示,重塑能源在2021年曾尋求于科創板上市,擬募資20.17億元用于燃料電池電堆生產線建設項目、大功率燃料電池系統研發項目、補充流動資金,經歷了兩輪問詢,其中包括采購、銷售存在較大依賴等問題,5個月后公司以考慮到未來業務戰略定位及資金規劃為由撤回上市申請。

值得一提的是,期間重塑能源被問詢了與關聯方資金拆借、公司資金管理相關內部控制流程是否完善等40余個問題。重塑能源也稱,部分資金拆出發生在公司成立初期,在業務快速發展的背景下管理尚未規范。

據相關媒體報道,2022年發布的《科創板發行上市審核動態》曾通報了三個監管案例,其中提到某公司未披露報告期內存在的治理缺陷及改進情況,相關問詢回復與實際情況存在差異,具體為該公司與關聯方公司存在大額交易往來、資金拆借情況,相關交易均未按照關聯交易履行決策程序,公司治理存在缺陷。同時上交所在現場督導中發現,該公司收購后僅履行了內部決策程序,關聯方仍未回避,與其審核問詢回復披露的情況存在差異。有消息指重塑能源為該案當事人,不過中國網財經記者未得到證實。

應收賬款高企存壞賬風險

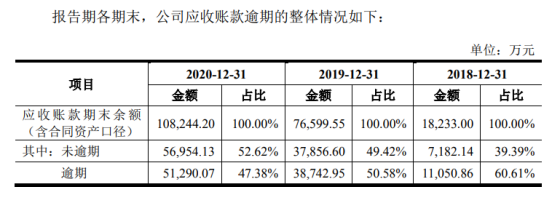

問詢中還涉及了重塑能源應收賬款過高的情況。數據顯示,2018年-2020年,重塑能源的應收賬款余額分別是1.8億元、7.7億元和10.5億元,占同期流動資產的比例分別32.44%、58.70%及48.94%,占同期營業收入的比例分別為117.25%、110.43%及171.39%。在其披露的應收賬款客戶中,不乏上市企業,如宇通客車。同時,重塑能源同期分別有60.61%、50.58%和47.38%的應收賬款逾期。

因此,上交所在問詢中要求公司披露預期信用損失模型、應收賬款對象及形成背景,并說明逾期客戶、逾期原因及回收風險。

重塑能源稱,受行業補貼政策等因素的影響應收賬款賬期整體較長,逾期是因客戶與公司簽訂的合同,部分根據常規的商務條款約定了較短的信用期限;同時受燃料電池行業整體資金鏈緊張的影響,實際執行過程中客戶對公司等供應商的付款周期普遍較長,進而導致客戶未充分按信用政策執行。

據港股招股書,此后重塑能源的應收賬款依舊高企,截至2021年-2022年末及2023年9月末,公司貿易應收款項及應收票據(扣除減值)分別為12億元、15億元和16億元,占總資產的47.8%、36.7%和42.4%;同期減值損失撥備分別為3.7億元、4億元及4.19億元,為日常業務過程中的貿易應收款項及應收票據的潛在壞賬導致。

在招股書中,重塑能源業提示,公司面臨客戶延期付款、違約風險,若無法及時收回貿易應收款項,經營活動產生正現金流的壓力可能進一步加劇。

版權及免責聲明:

1. 任何單位或個人認為南方企業新聞網的內容可能涉嫌侵犯其合法權益,應及時向南方企業新聞網書面反饋,并提供相關證明材料和理由,本網站在收到上述文件并審核后,會采取相應處理措施。

2. 南方企業新聞網對于任何包含、經由鏈接、下載或其它途徑所獲得的有關本網站的任何內容、信息或廣告,不聲明或保證其正確性或可靠性。用戶自行承擔使用本網站的風險。

3. 如因版權和其它問題需要同本網聯系的,請在文章刊發后30日內進行。聯系電話:01083834755 郵箱:news@senn.com.cn