- 山西汾酒做對了什么 市值飆漲11倍 總市值超越了洋河

- 2021年02月17日來源:中國網

提要:相比之下,瀘州老窖和山西汾酒的業績和市值均走出了幾倍的走勢,一增一降之間,山西汾酒最對了什么?值得我們探討。

從“茅五洋瀘汾”到“茅五瀘汾洋”,洋河股份的市值接連被瀘州老窖和山西汾酒超越,曾經的行業新晉“老三”洋河股份在過去的兩年調整期中錯過了這一輪高端白酒的大牛市,甚至連董事長也要換人了。

相比之下,瀘州老窖和山西汾酒的業績和市值均走出了幾倍的走勢,一增一降之間,山西汾酒最對了什么?值得我們探討。

業績增2倍 市值飆漲11倍

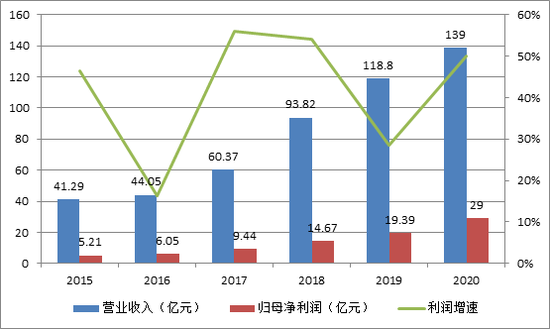

自2017年底以來,山西汾酒的營收由2017的60.37億元增長至2020約139億元,3年增長1倍多,2018年起業績有明顯的加速跡象。歸母凈利潤也從2017年的9.44億元,增長至2020年約29億元,3年增長2倍,增速較2015-2017明顯加快。

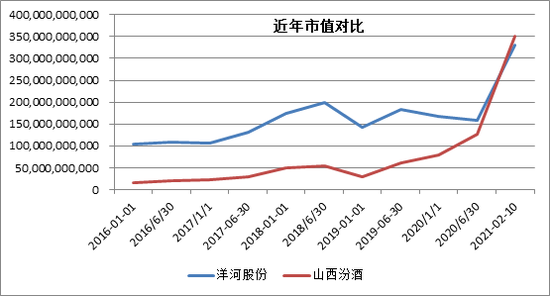

與此同時,山西汾酒的市值從2019年年初僅300億出頭增長至當前的3500億,相比之下,洋河的市值則僅由1400億元增長至3300億元,一舉被汾酒超過,淪為行業第五。我們知道股價是由P=PE*E(業績和估值)共同決定的,其中業績增長遠趕不上估值水平的增長,山西汾酒的PE從2019年初20倍飆升至當前PE(TTM)142倍,光估值就提升了6倍多。

2020年,山西汾酒的業績預告行業第一,歸母凈利潤增長與上年同期相比增加8.66億元—11.56億元,同比將增加41.56%-55.47%,甚至高于近兩年來突飛猛進的瀘州老窖。而洋河受困于渠道去庫存,并未公布業績預告。

杜邦分析:ROE大漲的背后是利潤率和杠桿率的提升

巴菲特曾在1979年致股東信中說到:我們判斷一家公司經營好壞的主要依據,取決于其凈資產收益率ROE,他老人家也曾說:“我選擇的公司,多是ROE超過20%的公司。”

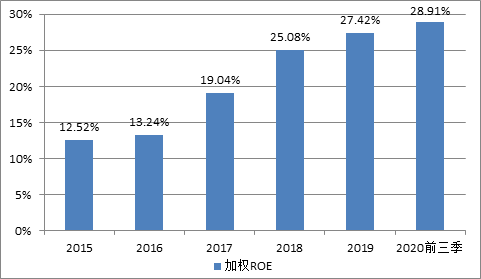

數據顯示,山西汾酒的ROE從2015年僅12.52%的較低水平,一躍提升至2019年的27.42%的水平,大幅超越了洋河同期的21.21%。

而在受疫情干擾的2020年,僅前三季度山西汾酒的ROE就增長至28.91%,預計全年的ROE將突破30%,短短幾年ROE增長一倍有余。ROE的飆漲,一方面是股價躥升的原因,另一方面也是基本面提升的結果。山西汾酒的ROE近幾年就完成了超越20%的蛻變,我們可以通過杜邦分析來拆解一下山西汾酒的ROE以及其提升的背后邏輯。

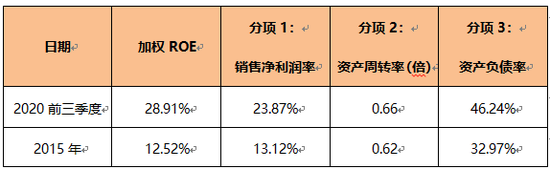

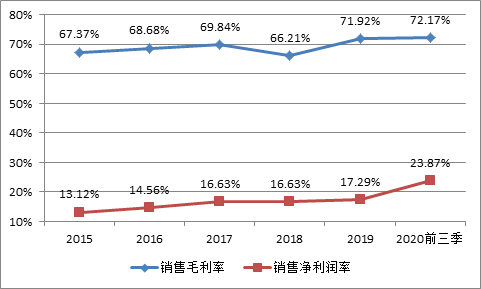

截止2020年前三季度數據,與2015年相比,數據一目了然。由于白酒行業的生產工藝流程及整體的商業模式未有大的變化,所以山西汾酒的資產周轉率與5年前幾乎沒有變化,在0.6左右。

而另外兩部分則出現明顯的變化,首先看利潤率水平,山西汾酒的毛利率水平從2015年的67.37%提升至2020年前三季度的72.17%,提升了近5個百分點。由于白酒公司的費用相對變化不大,因此毛利率的提升將使凈利潤率得到更大幅度的提升。汾酒的凈利潤率從2015年的13.12%升至2020前三季度的23.87%,漲幅為10.75個百分點之多。

此外,值得注意的是,山西汾酒為了實現李秋喜的業績目標,適度的加大了杠桿率,公司整體的資產負債率由2015年的32.97%升至2020年前三季度的46.24%。山西汾酒這一負債率在整個白酒板塊處于第五高,僅次于皇臺酒業、順鑫農業、水井坊和老白干,相對于頭部陣營的“茅五瀘洋”來說,明顯偏高。

財務背后的經營:高端化的成功是汾酒崛起的關鍵

利潤率的提升,背后是山西汾酒近幾年努力走向高端化、結構升級的結果。

多年來,白酒行業的頭把交椅交替更迭,從汾酒到老窖,從老窖到五糧液,再從五糧液到茅臺,頭把交椅更迭的關鍵變量是各家酒企對于白酒高端化趨勢的洞察力不同而已。而現如今大家都非常清楚,白酒的前途就在高端和次高端,拔高品牌力才是關鍵。

因此李秋喜近期也豪言,將在15年內重新回到行業第一的位置。李秋喜從2017年才真正成為汾酒集團的一把手,就在李秋喜掌舵汾酒集團的當月,就簽下了山西國企改革中首個目標考核“軍令狀”。他明確表示將實施“一控三提”,即控量、提質、提價、提效。也就是說,汾酒的增長將不會再依靠量的增長。

在李秋喜的計劃里,這“軍令狀”背后的主要動力就是品牌高端化的提價!

汾酒2016-2019年銷售及廣告費用CAGR達到50%左右,銷售費用率由2016年的17.6%提升至2019年為21.7%,2020年前三季度為18.98%。銷售員工待遇與業績直接掛鉤,營銷團隊由400人擴大至4000人,助力青花、玻汾突出品牌優勢。目前,公司布局高端次高端的產品系列:次高端包括青花汾20、青花汾30,高端包青花30復興版及青花中國裝。

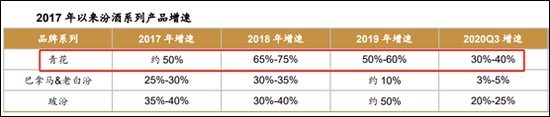

近年來山西汾酒在提升產品結構的策略下,青花汾系列產品連續取得了快速增長,大幅超出公司的總體營收。2020年前三季度青花同比30%+、玻汾同比20%+,同時,積極布局青花30·復興版,青花汾近幾年增速明顯,占公司營收比重已達到28%。

當前實現放量的主要為青花30和青花20,其中青花30控量挺價,從2018年以來多次提價,2020年6月青花30更是單瓶提價100元;青花20定位350-500元次高端主流消費價格帶,青花20品牌力優秀疊加渠道利潤可觀,現已成為350-500元價格帶強有力的競爭產品。

財務背后的經營:加杠桿引戰投

杠桿率提升,主要體現在,占用下游資金方面,包括合同預收款、往來款、押金及保證金等。汾酒一方面對下游的的話語權越來越強,另一方面拿著下游占用的款項,布局了更多的存貨,也充實了賬面資金。

山西汾酒資產規模增長,更多的是來自于下游資金占用的增加,而在凈資產上并未有大舉擴張,就連引入華潤戰投也是以股權轉讓的方式,而非增發的方式,這就保證杠桿率及ROE的提升。

2018年2月,汾酒集團通過向華創鑫睿轉讓所持山西汾酒11.45%股權的方式,引進后者作為山西汾酒戰略投資者。汾酒引進戰略投資者華潤集團,也是要從管理體系上對汾酒進行優化,真正做到戰略協同,事實上,更為本質的就是華潤擁有國內外的渠道體系。

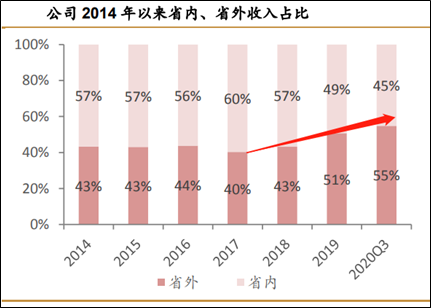

華潤擴充了山西汾酒的渠道,不僅增加了下游款項的占用,還把公司的產品鋪向了全國,2020年前三季度省外占比已達到55%,山西汾酒在華潤的加持下,正在逐漸擺脫走不出山西的尷尬。

最后,李秋喜實現了集團整體上市,還給了很高的預期

李秋喜在當初簽的軍令狀還包括:三年內完成汾酒集團整體上市。

在2020年12月,山西汾酒完成對山西杏花村汾酒集團酒業發展股份有限公司51%股權的收購,汾酒也成為酒業首家“集團上市”企業。這就解決的多年來困擾山西汾酒存在的“同業競爭”、“關聯交易”等問題,同時,汾酒也把握了一條底線,不是酒業的企業不裝進股份公司內,而是把它們剝離出去,使得投資者對于公司的科學治理有了更大的信心。

此外,李秋喜還給了資本市場畫了一個非常大的“餅”:想用10年到15年的時間,讓山西汾酒重歸行業第一,即超越茅臺、五糧液。這對以資本市場的估值來說,無疑是助益的,尤其是在過去幾年李秋喜的承諾一一兌現的基礎上。

版權及免責聲明:

1. 任何單位或個人認為南方企業新聞網的內容可能涉嫌侵犯其合法權益,應及時向南方企業新聞網書面反饋,并提供相關證明材料和理由,本網站在收到上述文件并審核后,會采取相應處理措施。

2. 南方企業新聞網對于任何包含、經由鏈接、下載或其它途徑所獲得的有關本網站的任何內容、信息或廣告,不聲明或保證其正確性或可靠性。用戶自行承擔使用本網站的風險。

3. 如因版權和其它問題需要同本網聯系的,請在文章刊發后30日內進行。聯系電話:01083834755 郵箱:news@senn.com.cn