- 中通快遞發布2021 年第三季度未經審計財務業績

- 2021年11月18日來源:齊魯在線

提要:中國行業領先且快速成長的快遞公司中通快遞(開曼)有限公司今天公布其截至2021年9月30日止第三季度的未經審計財務業績[1]。本公司包裹量增長23.3%,同時保持高水平的客戶滿意度和行業頂級的盈利質量。

包裹量增長23.3%達57億件

中國行業領先且快速成長的快遞公司中通快遞(開曼)有限公司(紐交所代碼:ZTO 及香港聯交所代號:2057)(“中通”或“本公司”)今天公布其截至2021年9月30日止第三季度的未經審計財務業績[1]。本公司包裹量增長23.3%,同時保持高水平的客戶滿意度和行業頂級的盈利質量。調整后凈利潤達人民幣1,147.9 百萬元,剔除上年度稅收返還的一次性影響后同比增長13.7%。經營活動產生的現金為人民幣1,787.1 百萬元。

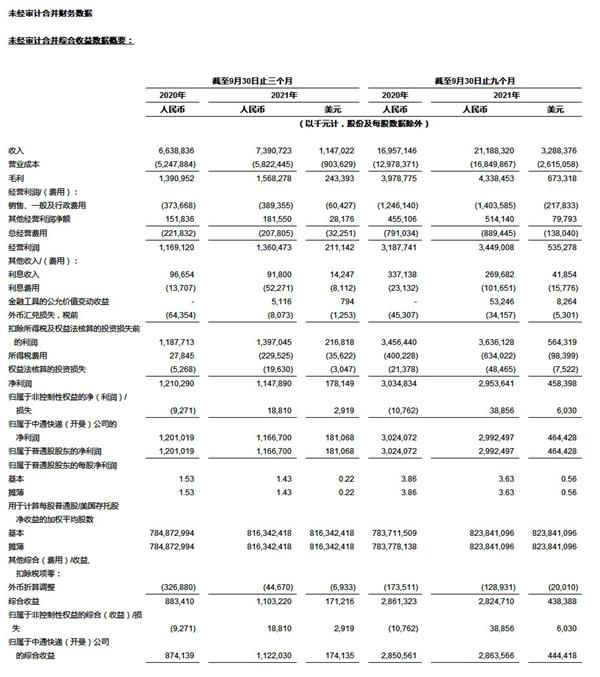

收入為人民幣7,390.7百萬元(1,147.0 百萬美元),較2020年同期的人民幣6,638.8 百萬元增長11.3%。

毛利為人民幣1,568.3 百萬元(243.4 百萬美元),較2020年同期的人民幣1,391.0 百萬元增長12.7%。

凈利潤為人民幣1,147.9 百萬元(178.1 百萬美元),較2020年同期的人民幣1,210.3 百萬元減少5.2%。剔除2020年收到的2019年度所得稅返還的一次性影響后,凈利潤同比增長13.7%。

調整后息稅折攤前收益[2]為人民幣1,967.7 百萬元(305.4 百萬美元),較2020年同期的人民幣1,675.4百萬元增長17.4%。

調整后凈利潤[3]為人民幣1,147.9 百萬元(178.1 百萬美元),較2020年同期的人民幣1,210.3 百萬元減少5.2%。剔除2020年收到的2019年度所得稅返還的一次性影響后,調整后凈利潤同比增長13.7%。

基本及攤薄每股美國存托股(“美國存托股”[4])收益為人民幣1.43 元(0.22 美元),較2020年同期的人民幣1.53 元減少6.5%。

歸屬于普通股股東的調整后基本及攤薄每股美國存托股收益[5]為人民幣1.43 元(0.22 美元),較2020年同期的人民幣1.53 元減少6.5%。

經營活動產生的現金流量凈額為人民幣1,787.1 百萬元(277.4 百萬美元),而2020年同期為人民幣1,480.4 百萬元。

包裹量為57.00億件,較2020年同期的46.23億件增長23.3%。

截至2021年9月30日,攬件/派件網點數量超過30,300個。

截至2021年9月30日,直接網絡合作伙伴數量為5,600余名。

截至2021年9月30日,干線車輛數量約為10,500輛,其中包括約10,400輛自有車輛及約100輛由桐廬通澤物流有限公司(專門為中通服務的運輸運營商)擁有及經營的車輛。

截至2021年9月30日,約10,400輛自有車輛中有約8,450輛自有卡車為車長15至17米的高運力車型,而截至2021年6月30日為8,150余輛。

截至2021年9月30日,分揀中心間干線運輸路線為3,600余條,而截至2021年6月30日約為3,600條。

截至2021年9月30日,分揀中心的數量為96個,其中85個由本公司運營,11個由本公司網絡合作伙伴運營。

中通快遞集團創始人、董事長兼首席執行官賴梅松先生表示,“今年三季度,快遞行業市場的集中度有了進一步的提高,相對規模和盈利能力在頭部幾家中也形成了鮮明的兩極分化。快遞行業的高速、穩健發展離不開各級政府一直以來的指導、幫助和支持。過于偏激的價格競爭無疑會擾亂合理競爭的市場秩序,給行業的持續性發展帶來阻礙。政府相關機構宏觀的正向引導和調控,對行業的可持續健康發展提供了保障。在有序的行業競爭中,中通著力于更高質量的增長,在保障行業領先的客戶滿意度和保持20.8%的領先市場份額的同時,中通的經營性利潤同比增長了16.4%,可比凈利潤較去年同期增長了13.7%。”

中通快遞集團首席財務官顏惠萍女士表示,“借助高效產能和運營優勢,中通本季度凈利潤提升到人民幣11.5億元。由包裹均重的下降和常規增量補貼所導致的快遞單票價格下降7.2%的影響,部分被7.3%單票成本的效益提升所抵消。”

2021年第三季度財務業績

收入總額為人民幣7,390.7 百萬元(1,147.0 百萬美元),較2020年同期的人民幣6,638.8 百萬元增長11.3%。核心快遞服務收入較2020年同期增長14.4%,該增長是由于包裹量同比增長23.3%以及主要由包裹重量下降及常規增量補貼所導致的單票價格下降7.2%的綜合影響所致。貨運代理服務收入較2020年同期減少28.3%,該減少主要是由于全球疫情之后跨境電商需求和定價逐漸趨于常態化所致。物料銷售收入主要包括打印電子面單所需的熱敏紙銷售收入,同比增長1.9%。其他收入主要由金融貸款業務和廣告服務組成。

營業成本總額為人民幣5,822.4 百萬元(903.6 百萬美元),較去年同期的人民幣5,247.9 百萬元增長10.9%,而業務量同比增長23.3%。

分揀中心運營成本為人民幣1,635.8百萬元(253.9百萬美元),較去年同期的人民幣1,353.8百萬元增長20.8%。該增長主要包括(i)由于工資上漲及自動化驅動分揀工人數減少共同影響導致的相關人工成本增加人民幣187.3百萬元(29.1百萬美元);及(ii)由于自動化分揀設備數量及場地增加導致的相關折舊及攤銷成本增加人民幣55.9百萬元(8.7百萬美元)。單票分揀成本減少2.0%至人民幣0.29元。截至2021年9月30日,有370套自動化分揀設備投入使用,而截至2020年9月30日為300套。

其他成本為人民幣953.9百萬元(148.0百萬美元),較去年同期增加人民幣48.6百萬元(7.5百萬美元)。該增長主要為(i)稅金附加增加人民幣60.1百萬元(9.3百萬美元);(ii)廣告服務成本減少人民幣33.7百萬元(5.2百萬美元);及(iii)科技平臺研發相關成本增加人民幣20.4百萬元(3.2百萬美元)。

總經營費用為人民幣207.8百萬元(32.3百萬美元),去年同期為人民幣221.8百萬元。

其他經營收入凈額為人民幣181.6百萬元(28.2百萬美元),去年同期為人民幣151.8百萬元。其他經營收入/費用主要包括(i)增值稅加計扣除人民幣139.3百萬元(21.6百萬美元);(ii)政府補貼及稅費返還人民幣66.0百萬元(10.3百萬美元);及抵消的(iii)于河南暴雨洪災時向鄭州市紅十字會慈善捐款人民幣20.0百萬元(3.1百萬美元)用于災后重建。

利息收入為人民幣91.8百萬元(14.2百萬美元),去年同期為人民幣96.7百萬元。

金融工具公允價值變動收益為人民幣5.1百萬元(0.8百萬美元),其反映金融工具的公允價值變動(使用出售銀行估計的贖回價評估)。去年同期并無類似金融工具。

凈利潤為人民幣1,147.9百萬元(178.1百萬美元),較去年同期的人民幣1,210.3百萬元減少5.2%,剔除上年度稅收返還的一次性影響后同比增長13.7%。

歸屬于普通股股東的基本及攤薄每股美國存托股調整后收益為人民幣1.43 元(0.22 美元),去年同期為人民幣1.53 元。

息稅折攤前收益為人民幣1,967.7百萬元(305.4百萬美元),去年同期為人民幣1,675.4百萬元。

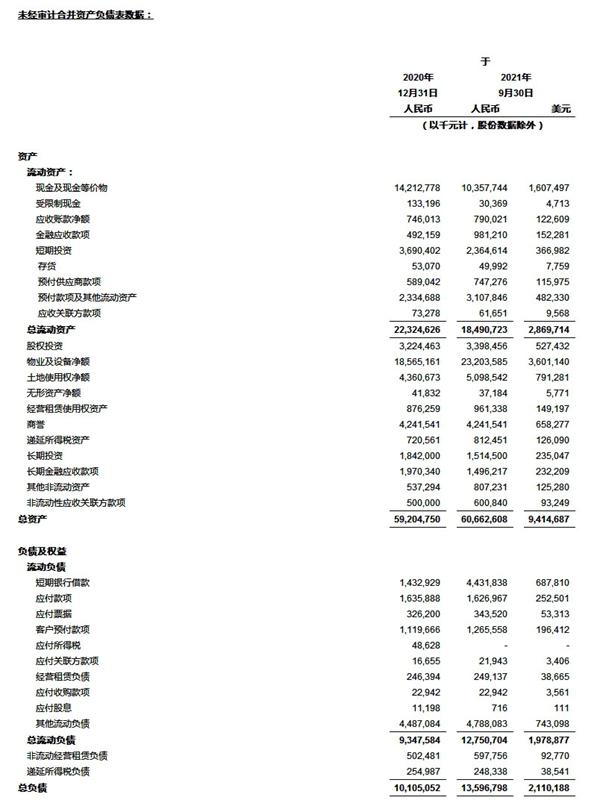

經營活動產生的現金流量凈額為人民幣1,787.1百萬元(277.4百萬美元),去年同期為人民幣1,480.4百萬元。

基于當前市場條件和運營情況,本公司調整之前做出的年度業務量指引,預計2021年的全年包裹量將在222-227億件的區間,同比增長30.6%-33.5%。該預測基于管理層的當前初步觀點,并可能根據實際情況進行調整。

于2018年11月15日,本公司宣布一項股份回購計劃,據此,中通獲授權于其后的18 個月期間內以美國存托股的形式購回最高總價值為5億美元的自身A 類普通股。于2020年3月13日,本公司董事會批準將正在實施的股份回購計劃延長至2021年6月30日。于2021年3月31日,董事會批準股份回購計劃的變動,將可能回購的股份總價值由5億美元增加到10億美元,并將有效期延長兩年,直至2023年6月30日為止。本公司預期回購資金來自其現有的現金余額。截至2021年9月30日,本公司以平均購買價25.21 美元(包括回購傭金)購買共計36,074,242 股美國存托股。

為方便讀者閱讀,本公告將若干人民幣金額按唯一指定匯率轉換為美元。除非另有所指,所有人民幣兌換為美元的換算乃按人民幣6.4434 元兌1.00 美元的匯率作出(即美國聯邦儲備系統管理委員會H.10 統計數據所載2021年9月30日之中午買入匯率)。

本公司使用調整后息稅折攤前收益、調整后凈利潤、歸屬于普通股股東的調整后凈利潤及調整后每股美國存托股基本及攤薄收益(均為非公認會計準則財務指標)來評估中通的經營業績,并用于財務及經營決策。

本公司認為,調整后息稅折攤前收益、調整后凈利潤、歸屬于普通股股東的調整后凈利潤及調整后每股美國存托股基本及攤薄收益有助于識別中通業務的基本趨勢,避免其因本公司在經營利潤及凈利潤中計入的部分費用和利得而失真。本公司認為,調整后息稅折攤前收益及調整后凈利潤提供了關于其經營業績的有用數據,增強對其過往表現及未來前景的整體理解,并有助于更清晰地了解中通管理層在財務和運營決策中所使用的核心指標。

關于中通快遞(開曼)有限公司

中通運營高度可擴展的網絡合作伙伴模式,本公司認為,該模式最適于支持中國電子商務的高速增長。本公司利用其網絡合作伙伴提供攬件和末端派送服務,同時在快遞服務價值鏈內提供關鍵的干線運輸服務和分揀網絡。

安全港聲明

該等前瞻性陳述并非過往事實,而是僅代表本公司關于預期業績及事件的信念,其中大部分(基于其性質)存在固有不確定性且不受其控制。本公司的實際業績及其他情況可能與該等前瞻性陳述所示的預期業績及事件存在較大差異,甚至為重大差異。本公司公布之2021年第三季度業績乃初步、未經審計結果,需要進行審計調整。此外,本公司可能無法符合本新聞稿所載財務前景,且其業務可能無法按計劃增長。本公司亦可能修改其增長策略。此外,其他風險及不確定因素(包括關于中國電子商務行業發展的事宜、其對阿里巴巴生態系統的重大依賴、與其網絡合作伙伴及其雇員及人員相關的風險、可能對本公司經營業績及市場份額造成不利影響的激烈競爭、本公司分揀中心或其網絡合作伙伴運營的網點或其技術系統遭受任何服務中斷)可能會造成本公司實際業績與當前預期相左。關于可能對本公司業務、財務狀況、經營業績和前景造成不利影響的該等及其他重大因素的額外資料,請參閱其向美國證券交易委員會提交的文件。