- 繼Spotify和TME后,網易云音樂憑借高增速赴港上市

- 2021年05月31日來源:南方企業新聞網

提要:相比Spotify等國外音樂平臺商業模式的單一,國內在線音樂平臺營收結構更加多元。網易云音樂招股書中披露營收數據顯示,在線音樂服務、社交娛樂服務及其他是主要營收來源,包括會員、廣告、數字專輯、轉授、音視頻直播等。

5月26日,朋友圈在被網易云音樂“你的性格主導色”刷屏的同時,網易云音樂正式向香港聯交所遞交招股書的消息也得到了證實。

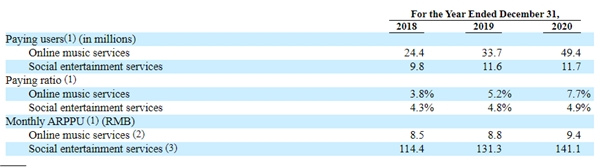

在港交所披露的招股書中,網易云音樂大量核心運營數據首次披露。2020年,平臺營收49億元,MAU(月活躍用戶)1.81億,在線音樂付費用戶1600萬,付費率8.8%。招股書顯示,2018年至2020年,網易云音樂付費用戶快速增長,分別為420萬、863萬、1600萬,最近兩年分別同比增長105%和85%,年均復合增長率達95%。

(網易云音樂招股書)

付費會員數量和付費率一直是在線音樂平臺發展的重要核心數據,根據IFPI《2021全球音樂報告》顯示,流媒體業務增長的主要推動力是付費訂閱。以國外在線音樂平臺Spotify來說,截至2020年12月,該平臺每月有3.45億活躍用戶,其中包括1.55億付費用戶,平均付費率為45%。

然而僅僅依靠會員付費,在線音樂平臺在全球范圍內尚無一家走向盈利。以Spotify為例,自上市以來,Spotify大部分時間還是處于虧損。財報顯示,公司22018至2020年度凈虧損分別為0.78億歐元、1.86億歐元、5.81億歐元,年度虧損在不停地擴大,其根本的問題在于高額的版權費用成本一直壓縮著Spotify的利潤空間。

目前在線音樂平臺中唯一開始持續盈利的是騰訊音樂(TME)。2020年TME的財報顯示,騰訊音樂全年總營收人民幣291.5億元,同比增長14.6%,歸母凈利潤為49.5億元。不過拆解其營收構成會發現,來自在線音樂服務的營收為93.5億元,其中音樂訂閱營收為55.6億元,同比增長56.0%。來自于社交娛樂服務及其他業務的營收為198.0億元,同比增長8.3%。在營業成本方面,TME以音樂版權成本為主的內容成本支出高達175億,盈利增長主要是來社交娛樂服務。

付費會員方面,TME2020年的付費會員數量達4940萬,國內領先,但是2020年付費率只有7.7%,略低于網易云音樂。

(TME2020年財報)

根據IFPI《2021全球音樂報告》顯示,截至2020年底,全球付費訂閱用戶數達到4.43億。在推動流媒體(在線音樂平臺)收入實現19.9%的增長中,付費訂閱流媒體是其主要驅動力,增長率高達18.5%,達到134億美元,占全球唱片收入的62.1%。

去年,亞洲錄制音樂收入增長9.5%,其中,數字音樂收入在總收入中所占份額首次超過50%。若不考慮日本(收入下降2.1%),亞洲是全球增長最快的地區,增長率為29.9%。而中國內地的錄制音樂收入居世界第7,亞洲第三。

(IFPI《Global Music Report 2021》)

在付費會員方面,國內音樂市場顯然還有巨大的增長空間。灼識咨詢報告顯示,在線音樂付費率由2016年的2%增長至2020年的8%,預期2025年將達到27%。整體來看,與美國在線音樂市場2020年高達40%的會員付費比率相比,中國在這方面還有巨大的增長空間。

相比Spotify等國外音樂平臺商業模式的單一,國內在線音樂平臺營收結構更加多元。網易云音樂招股書中披露營收數據顯示,在線音樂服務、社交娛樂服務及其他是主要營收來源,包括會員、廣告、數字專輯、轉授、音視頻直播等。而且網易云音樂的社交娛樂服務收入也在高速增長,在2018年LOOK直播推出后,社交娛樂收入從2019年的5.414億元大幅增長至2020年的23億元,同比增速高達360%,占網易云音樂平臺總營收的46.4%。

國內音樂平臺在商業變現方面的創新探索,帶來更加多元的商業模式,為平臺帶來盈利機會的同時,也為用戶帶來了更加多元的音樂及音樂衍生內容服務。根據網易云音樂付費會員近3年高達95%的年均復合增長率來看,今年中國音樂行業會員付費率將直接突破10%,并快速向美國市場看齊,迎來快速增長期。