- 海正生材坐享政策紅利市場前景廣闊 產(chǎn)研融合核心技術(shù)營收貢獻比超九成

- 2022年08月24日來源:南方企業(yè)新聞網(wǎng)

提要:受益于市場需求提升及產(chǎn)能爬坡,海正生材2021年營收規(guī)模大幅上漲。同時,海正生材于2020年10月引入中石化資本、中啟洞鑒、椒江工聯(lián)三家知名機構(gòu)為戰(zhàn)略投資者,強強聯(lián)手提升市場競爭力

《金基研》天涯/作者 楊起超 時風(fēng)/編審

在各個國家和地區(qū)政府限塑、禁塑法規(guī)加持下,采用可降解材料代替?zhèn)鹘y(tǒng)塑料成為了各國應(yīng)對塑料污染問題的最主要途徑,以聚乳酸為代表的生物基可降解塑料逐步在全球范圍內(nèi)得到全面應(yīng)用,聚乳酸行業(yè)坐享政策紅利。作為一家高新技術(shù)企業(yè),浙江海正生物材料股份有限公司(以下簡稱“海正生材”)主營業(yè)務(wù)為聚乳酸的研發(fā)、生產(chǎn)及銷售,主要產(chǎn)品為聚乳酸。

受益于市場需求提升及產(chǎn)能爬坡,海正生材2021年營收規(guī)模大幅上漲。同時,海正生材于2020年10月引入中石化資本、中啟洞鑒、椒江工聯(lián)三家知名機構(gòu)為戰(zhàn)略投資者,強強聯(lián)手提升市場競爭力。深耕聚乳酸行業(yè)十多年,海正生材積累了優(yōu)質(zhì)的客戶資源,銷售費用率逐年走低且低于行業(yè)均值。在技術(shù)方面,海正生材率先實現(xiàn)了聚乳酸產(chǎn)業(yè)鏈的完全國產(chǎn)化,使國內(nèi)在聚乳酸這一重要材料的制造方面徹底擺脫了對國外企業(yè)的依賴,其產(chǎn)品的性能指標(biāo)達國際先進水平。隨著環(huán)保政策的推進及產(chǎn)能的爬坡,海正生材未來發(fā)展值得期待。

一、國內(nèi)外環(huán)保政策趨嚴,行業(yè)坐享政策紅利市場前景廣闊

聚乳酸是一種生物基材料,海正生材自設(shè)立以來,一直專注于聚乳酸(PLA)的研發(fā)、生產(chǎn)和銷售。作為一種生物基可完全生物降解材料,聚乳酸能夠?qū)⒃隙思{入資源再生及循環(huán)體系,具有石油基塑料所不具備的優(yōu)勢。

聯(lián)合國環(huán)境規(guī)劃署2021年發(fā)布的報告顯示,1950年至2017年期間,全球累計生產(chǎn)約92億噸塑料,其中塑料回收利用率不足10%,約有70億噸成為塑料垃圾。美國《科學(xué)進展》雜志警告,2050年,地球上將有超過130億噸塑料垃圾,藍色地球可能變成“塑料星球”。

隨著人們環(huán)保意識的提高,國內(nèi)外“限塑禁塑”政策不斷升級。

2022年3月2日,在內(nèi)羅畢舉行的聯(lián)合國環(huán)境大會(UNEA-5)上,來自175個國家的國家元首、環(huán)境部長和其他代表批準了一項歷史性決議,旨在到2024年結(jié)束塑料污染,并達成一項具有法律約束力的國際協(xié)議。

目前,歐盟及其部分成員國、美國、澳新、加拿大、英國、韓國和日本等國家/組織,已陸續(xù)出臺了相關(guān)的法規(guī)和政策,從多方面入手極大程度控制塑料制品的使用及塑料垃圾的回收和利用。

國內(nèi)方面,2020年1月出臺的《關(guān)于進一步加強塑料污染治理的意見》,對“限塑禁塑”提出了明確的強制性時間表,將2020年底、2022年底和2025年設(shè)置為三大關(guān)鍵時間節(jié)點,對部分不可降解塑料制品有序禁止和限制。

在各個國家和地區(qū)政府限塑、禁塑法規(guī)加持下,采用可降解材料代替?zhèn)鹘y(tǒng)塑料成為了各國應(yīng)對塑料污染問題的最主要途徑,以聚乳酸為代表的生物基可降解塑料逐步在全球范圍內(nèi)得到全面應(yīng)用,聚乳酸行業(yè)坐享政策紅利。

據(jù)歐盟統(tǒng)計局的數(shù)據(jù),2020年度全球塑料的產(chǎn)量已經(jīng)達到3.67億噸,而根據(jù)歐洲生物塑料協(xié)會統(tǒng)計,2020年度全球可生物降解塑料的產(chǎn)能為122.59萬噸,相比之下,可降解塑料的產(chǎn)量尚未達到全球塑料產(chǎn)量的1%,仍屬于新興材料。

目前,達到一定商業(yè)應(yīng)用規(guī)模的可生物降解塑料主要有PLA、PBAT、PBS和PHA。在材料性能方面,PLA具有硬度高、力學(xué)性能好的特點,且價格能夠被下游市場所接受,使其在上述材料中具備了一定的不可替代性。聚乳酸目前是產(chǎn)業(yè)化最成熟、產(chǎn)量最大、應(yīng)用最廣泛的生物基和生物降解塑料。

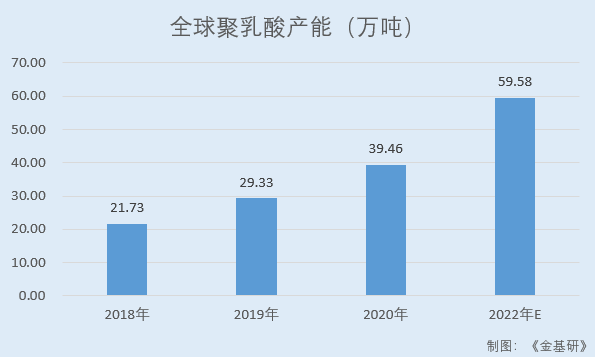

據(jù)歐洲生物塑料協(xié)會數(shù)據(jù),2018-2020年,全球聚乳酸產(chǎn)能分別為21.73萬噸、29.33萬噸、39.46萬噸,年均復(fù)合增長率34.76%。預(yù)計2022年全球聚乳酸產(chǎn)能將達到59.58萬噸。

另據(jù)中國淀粉工業(yè)協(xié)會數(shù)據(jù),預(yù)計到2022年,國內(nèi)聚乳酸市場空間將達到年需求近120萬噸,成為一個百億級別的細分市場。

也就是說,在國內(nèi)外環(huán)保政策趨嚴的背景下,聚乳酸市場空間和產(chǎn)能存在巨大的差額,聚乳酸行業(yè)面臨藍海市場。

二、營收規(guī)模大幅上漲“造血”能力增強,引入戰(zhàn)投強強聯(lián)手提升市場競爭力

業(yè)績方面,近年來海正生材的收入規(guī)模大幅上漲。

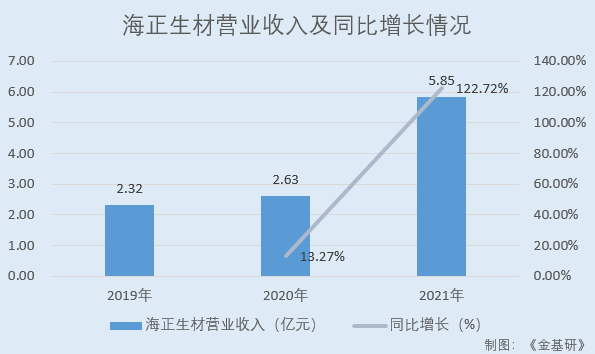

據(jù)招股書,2019-2021年,海正生材的營業(yè)收入分別為2.32億元、2.63億元、5.85億元,2020-2021年分別同比增長13.27%、122.72%。

同期,海正生材的凈利潤分別為1,000.16萬元、3,033.06萬元、3,524.37萬元,2020-2021年分別同比增長203.26%、16.20%。

到2022年一季度,經(jīng)天健會計師事務(wù)所(特殊普通合伙)審閱,海正生材營業(yè)收入及凈利潤分別為17,531.69萬元、993.81萬元。

需要說明的是,受限于原材料及國際航運價格上漲明顯,海正生材2021年凈利潤增幅低于營業(yè)收入。

而海正生材2021年營收翻倍增長主要系產(chǎn)能提升。海正生材目前正處于產(chǎn)能爬坡期,截至2021年底,海正生材純聚乳酸年產(chǎn)能達3.45萬噸(相關(guān)產(chǎn)線的設(shè)計年產(chǎn)能為4.5萬噸),復(fù)合改性聚乳酸產(chǎn)能達1.95萬噸。隨著產(chǎn)能的持續(xù)擴大,海正生材的規(guī)模效益將進一步提升。

從收現(xiàn)比情況看,近年來海正生材銷售商品提供勞務(wù)收到的現(xiàn)金與營業(yè)收入的比值均超100%,其營收質(zhì)量高。

據(jù)東方財富Choice數(shù)據(jù),2019-2021年,海正生材的收現(xiàn)比分別為112.38%、109.90%、109.60%。

與此同時,海正生材經(jīng)營活動凈現(xiàn)金流呈上漲態(tài)勢,“造血”能力增強。

2019-2021年,海正生材經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為2,957.78萬元、2,865.81萬元、7,117.87萬元。

除此之外,海正生材積極引入戰(zhàn)略投資者,借助戰(zhàn)略投資者強大的背景,在銷售渠道擴張、原材料把控、未來資本運作等方面進一步提升其市場競爭力。

2020年10月,海正生材增加股本6,052.8551萬股,引入新股東。其中,中石化資本、中啟洞鑒、椒江工聯(lián)等知名機構(gòu)為戰(zhàn)略投資者。中石化資本為中石化集團旗下的投資公司,中啟洞鑒擁有中化集團和清華大學(xué)的背景,椒江工聯(lián)擁有椒江國資背景并能銜接多家上市公司資源。

首先,中石化集團及中化集團擁有強大的塑料銷售渠道和客戶體系,隨著國內(nèi)外限塑和禁塑政策的不斷升級,兩家石油基塑料市場的替代潛力巨大。海正生材與上述兩家集團開展合作可快速消化新增產(chǎn)能,并在新增市場中占領(lǐng)先機。

目前,海正生材正在股東中石化資本、中啟洞鑒的推動下,尋求與相關(guān)領(lǐng)域龍頭企業(yè)達成戰(zhàn)略合作,旨在就聚乳酸和PGA、PBAT、PHA等其他可降解環(huán)保材料在新產(chǎn)品布局方面形成全面的戰(zhàn)略協(xié)同。

其次,中化集團在全球擁有充沛的糖資源,海正生材可借助中化集團充分應(yīng)對原材料短缺風(fēng)險,提升對原材料的把控能力。

再次,中石化集團及中化集團均為中央企業(yè),椒江工聯(lián)具有地方國資以及上市公司股東背景,未來在資本運作等方面將為海正生材帶來持續(xù)的正面影響。

可以看出,近年來,海正生材產(chǎn)能處于爬坡期,業(yè)績持續(xù)增長,“造血”能力增強,經(jīng)營情況良好。同時,海正生材通過引入戰(zhàn)略投資者進一步提升其市場競爭力。

三、客戶資源優(yōu)質(zhì)合作關(guān)系穩(wěn)固,取得美日歐認證助力全球市場開拓

聚乳酸行業(yè)的下游客戶對產(chǎn)品質(zhì)量及銷售服務(wù)具有高要求,客戶通常傾向與在業(yè)內(nèi)具有良好口碑、產(chǎn)品質(zhì)量穩(wěn)定的企業(yè)保持持續(xù)合作。隨著產(chǎn)品行銷海內(nèi)外,海正生材積累了豐富的客戶資源。

在國內(nèi)市場,海正生材生產(chǎn)的聚乳酸已得到客戶的廣泛認可,海正生材與義烏市雙童日用品有限公司、聚乳酸餐具主要制造企業(yè)蘇州荃華生物材料有限公司、漳州綠塑新材料有限公司及寧波美韜塑料科技有限公司等企業(yè)保持著多年的業(yè)務(wù)合作。

近年來,海正生材以境內(nèi)客戶為主,由于國內(nèi)聚乳酸制品加工發(fā)展早期需要依賴關(guān)鍵原料的進口,并將聚乳酸制品出口至國外市場,因此聚乳酸制品生產(chǎn)企業(yè)主要分布在華東和華南這兩個外貿(mào)業(yè)務(wù)和制造業(yè)相對發(fā)達的地區(qū),也是海正生材目前境內(nèi)客戶集中的區(qū)域。而海正生材現(xiàn)有兩大生產(chǎn)基地均位于浙江省臺州市,區(qū)位優(yōu)勢突出。

據(jù)招股書,2019-2021年,海正生材境內(nèi)收入金額分別為2.00億元、2.13億元、4.63億元,占當(dāng)期主營業(yè)務(wù)收入比例分別為86.86%、82.03%、79.76%。

在國際市場上,海正生材境外客戶主要為世界知名塑料、化工企業(yè)。憑借優(yōu)異的產(chǎn)品質(zhì)量和突出的技術(shù)能力,海正生材已成為國際化工巨頭BASF、全球領(lǐng)先的生物塑料企業(yè)Novamont、韓國著名零售集團BGF等國外企業(yè)的供應(yīng)商,并建立了穩(wěn)定的業(yè)務(wù)合作關(guān)系。

值得一提的是,海正生材的產(chǎn)品已取得美國FDA食品接觸安全認證、日本的合規(guī)性認證以及歐盟的REACH注冊。除部分定制牌號外,海正生材產(chǎn)品均符合工業(yè)堆肥降解測試標(biāo)準,已通過美國生物降解塑料研究所(BPI)、德國標(biāo)準化協(xié)會認證中心(DINCERTCO)等機構(gòu)的認證。廣泛的認證有利于海正生材的產(chǎn)品在全球各地市場的銷售。

近年來,海正生材境外收入及占比均呈上漲態(tài)勢。

2019-2021年,海正生材境外收入金額分別為0.30億元、0.47億元、1.17億元,占當(dāng)期主營業(yè)務(wù)收入比例分別為13.14%、17.97%、20.24%。

優(yōu)質(zhì)的客戶資源和穩(wěn)定的合作關(guān)系使得海正生材的銷售費用逐年下降,且銷售費用率低于行業(yè)均值。

據(jù)招股書,2019-2021年,海正生材的銷售費用分別為815.03萬元、439.16萬元、429.21萬元,占營業(yè)收入比例分別為3.51%、1.67%、0.73%。2020年,由于新收入準則將運輸保險費調(diào)整至成本,銷售費用出現(xiàn)下滑。

同期,海正生材同行業(yè)可比公司金發(fā)科技股份有限公司、中糧生物科技股份有限公司、會通新材料股份有限公司的銷售費用率均值分別為3.70%、2.10%、1.25%。

四、產(chǎn)品質(zhì)量達國際一流水平,市場份額穩(wěn)定增長國內(nèi)領(lǐng)先

產(chǎn)品質(zhì)量是公司保持行業(yè)地位、拓展下游市場的基礎(chǔ),是企業(yè)的核心生命線。

純聚乳酸的制造是聚乳酸產(chǎn)業(yè)鏈上最關(guān)鍵的一環(huán),其產(chǎn)品質(zhì)量直接決定了聚乳酸材料的下游應(yīng)用方向和范圍。在全球聚乳酸市場,海正生材的產(chǎn)品質(zhì)量已經(jīng)成為國內(nèi)市場的標(biāo)桿,達到國際一流水平。

在采購方面,海正生材對乳酸、丙交酯和改性用原料的質(zhì)量,由質(zhì)量中心進行取樣檢驗,合格后驗收。此外,海正生材還制定了《供應(yīng)商評價準則》,供應(yīng)鏈部定期對合格供應(yīng)商進行質(zhì)量控制標(biāo)準評價,持續(xù)督導(dǎo)供應(yīng)商品質(zhì)管理工作的整改與完善。

在生產(chǎn)方面,海正生材制定了規(guī)范的生產(chǎn)管理制度,形成了科學(xué)的質(zhì)量管理體系,一方面有利于生產(chǎn)工作的順利開展,實現(xiàn)規(guī)模化供應(yīng);另一方面,能夠有效保障產(chǎn)品質(zhì)量,滿足下游客戶需求,為生產(chǎn)的順利實施和產(chǎn)品質(zhì)量穩(wěn)定性提供保障。

目前,海正生材承擔(dān)聚乳酸生產(chǎn)的兩個主體均取得了包括ISO9001質(zhì)量管理體系認證、ISO14001環(huán)境管理體系認證和ISO45001職業(yè)健康安全管理體系認證在內(nèi)的“三體系認證”。

優(yōu)異的產(chǎn)品質(zhì)量令海正生材在行業(yè)競爭中具備不俗的競爭力,其產(chǎn)品市場占有率穩(wěn)步提升。

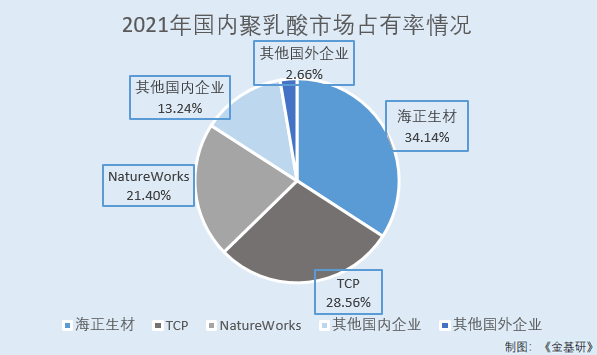

據(jù)招股書,通過海正生材產(chǎn)品國內(nèi)銷量占聚乳酸進口數(shù)量及國內(nèi)聚乳酸企業(yè)銷量之和的比例進行測算,2019-2021年,海正生材的聚乳酸國內(nèi)市場占有率分別為25.52%、21.40%、34.14%。

其中,2019-2020年,受產(chǎn)能限制,海正生材產(chǎn)能總體保持在1.5萬噸/年;2021年,隨著2020年底海諾爾新產(chǎn)線的正式投產(chǎn)及2021年的產(chǎn)能爬坡,海正生材的國內(nèi)市場占有率回升,成為國內(nèi)聚乳酸市場占有率最高的企業(yè)。

據(jù)招股書,2021年,TCP(Total-Corbion PLA bv)、NatureWorks、其他國內(nèi)企業(yè)、其他國外企業(yè)國內(nèi)聚乳酸市場份額分別為28.56%、21.40%、13.24%、2.66%。

而從聚乳酸出口情況來看,2020-2021年,國內(nèi)聚乳酸出口總量分別為2,858.52噸、6,202.55噸,其中,海正生材向境外銷售的聚乳酸數(shù)量分別為1,891.40噸、5,035.33噸,占國內(nèi)聚乳酸出口總量的比例分別為66.17%、81.18%,體現(xiàn)出國外客戶對海正生材產(chǎn)品的廣泛認可。

綜上所述,海正生材重視質(zhì)量管理,其產(chǎn)品質(zhì)量已達國際一流水平,海正生材的聚乳酸2021年國內(nèi)市場占有率居首。

五、率先實現(xiàn)聚乳酸產(chǎn)業(yè)鏈完全國產(chǎn)化,核心技術(shù)產(chǎn)品收入占比超九成

以過程控制及產(chǎn)品配方為核心的技術(shù)及生產(chǎn)工藝壁壘,是聚乳酸行業(yè)內(nèi)企業(yè)保持優(yōu)勢的主要方式。

作為高新技術(shù)企業(yè),海正生材一直將研發(fā)投入視為提升核心競爭力的重要舉措,通過改善研發(fā)設(shè)備和科研條件,引進高級研發(fā)人才等方式進行大量研發(fā)投入。

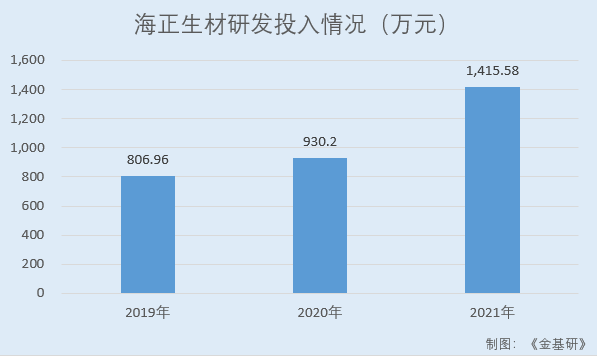

據(jù)招股書,2019-2021年,海正生材的研發(fā)投入分別為806.96萬元、930.20萬元、1,415.58萬元,呈逐年上升趨勢。

其中,在研發(fā)團隊建設(shè)方面,海正生材聚集了一批理論知識扎實、技術(shù)過硬、經(jīng)驗豐富,且富有創(chuàng)新開拓精神的技術(shù)研發(fā)人才,涵蓋高分子材料、應(yīng)用化學(xué)以及材料化學(xué)等各專業(yè)領(lǐng)域。此外,海正生材通過與中科院長春應(yīng)用化學(xué)研究所等高等院校及機構(gòu)進行合作,并通過聯(lián)合申報項目、技術(shù)合作等多種方式,共同培養(yǎng)行業(yè)內(nèi)專業(yè)技術(shù)人才。

截至2021年末,海正生材共有研發(fā)人員39名,占其總?cè)藬?shù)比例的10.83%。

經(jīng)多年發(fā)展和積淀,海正生材已形成七大核心技術(shù),包括多效連續(xù)蒸發(fā)技術(shù)、自制高效環(huán)化催化技術(shù)、真空生產(chǎn)技術(shù)、耦合分離提純技術(shù)、新型聚合技術(shù)、聚乳酸復(fù)合改性的結(jié)構(gòu)相變與結(jié)晶性能調(diào)控技術(shù)、高性能聚乳酸制品專用料的成型加工與規(guī)模化制備技術(shù),覆蓋了聚乳酸的重要生產(chǎn)環(huán)節(jié)。

目前,海正生材攻克了從乳酸縮聚到聚乳酸合成,從材料復(fù)合到市場應(yīng)用等各個環(huán)節(jié),打通了“乳酸—丙交酯—聚乳酸”的全工藝產(chǎn)業(yè)化流程、掌控了從材料合成到市場應(yīng)用的各個環(huán)節(jié)關(guān)鍵技術(shù),率先在聚乳酸關(guān)鍵工藝環(huán)節(jié)上,實現(xiàn)了聚乳酸產(chǎn)業(yè)鏈的完全國產(chǎn)化,使國內(nèi)在聚乳酸這一重要材料的制造方面徹底擺脫了對國外企業(yè)的依賴。

值得關(guān)注的是,海正生材已有效將核心技術(shù)進行成果轉(zhuǎn)化,形成基于核心技術(shù)的純聚乳酸、復(fù)合改性聚乳酸等產(chǎn)品,并已實現(xiàn)規(guī)模化生產(chǎn),產(chǎn)業(yè)化成熟度高。海正生材的產(chǎn)品在熔融溫度、分子量分布、熔體流動速率、單體殘留等性能指標(biāo)方面已達到國際先進水平,具備強大的國際競爭力。

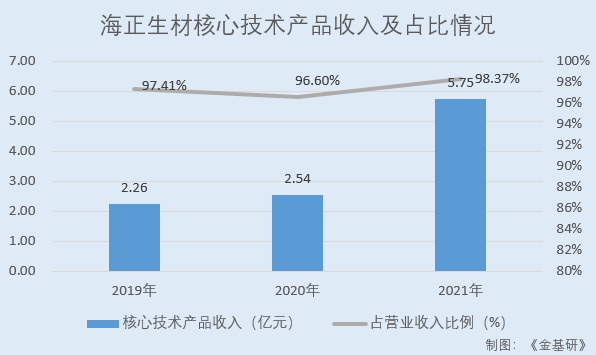

2019-2021年,海正生材核心技術(shù)產(chǎn)品形成的營業(yè)收入分別為2.26億元、2.54億元、5.75億元,占營業(yè)收入的比例分別為97.41%、96.60%、98.37%。

除了上述科研成果,海正生材作為聚乳酸行業(yè)領(lǐng)軍企業(yè),參與了四項國家標(biāo)準,以及五項輕工業(yè)標(biāo)準和浙江制造標(biāo)準的制定。

未來,海正生材將立足于現(xiàn)有質(zhì)量管理、研發(fā)創(chuàng)新等優(yōu)勢,通過提升聚乳酸產(chǎn)能,實施技術(shù)創(chuàng)新、工藝改進、品牌推廣、市場開拓、人才儲備等戰(zhàn)略,圍繞核心技術(shù)、生產(chǎn)工藝和聚乳酸改性開展持續(xù)創(chuàng)新,進一步推動產(chǎn)業(yè)鏈延伸,實現(xiàn)經(jīng)營業(yè)績的持續(xù)穩(wěn)步增長。