- 《2022年中國財稅數(shù)字化轉(zhuǎn)型研報》出爐,揭示稅企數(shù)據(jù)融合的幾大結(jié)構(gòu)性變化!

- 2022年07月27日來源:南方企業(yè)新聞網(wǎng)

提要:在“數(shù)據(jù)要素”這一新興觸媒下,財稅數(shù)字化轉(zhuǎn)型的內(nèi)涵也在不斷拓寬,作為經(jīng)濟發(fā)展的重要“配套服務(wù)”和“基礎(chǔ)支撐”,財稅數(shù)字化轉(zhuǎn)型代表著典型的、烈度最大、力度最重的結(jié)構(gòu)性變化,過往的財稅數(shù)字化轉(zhuǎn)型只強調(diào)To B服務(wù)的單一市場和業(yè)財稅一體化,忽視了G端角色的參與和重要性“卡位”。

2021年11月財政部在《會計改革與發(fā)展“十四五”規(guī)劃綱要》中強調(diào)以數(shù)字化技術(shù)為支撐,以推動會計審計工作數(shù)字化轉(zhuǎn)型為抓手,健全完善各種數(shù)據(jù)標(biāo)準(zhǔn)和安全使用規(guī)范。

2022年1月6日財政部發(fā)布《會計信息化發(fā)展規(guī)劃(2021-2025 年)》,肯定了十三五期間智能財務(wù)、財務(wù)共享等理念以及財務(wù)機器人等自動化工具逐步推廣,并提出數(shù)據(jù)標(biāo)準(zhǔn)化和財務(wù)報表數(shù)字化的新要求。

2022年1月12日國務(wù)院在《“十四五”數(shù)字經(jīng)濟發(fā)展規(guī)劃》中明確要引導(dǎo)企業(yè)強化數(shù)字化思維,提升員工數(shù)字技能和數(shù)據(jù)管理能力,全面系統(tǒng)推動企業(yè)包括經(jīng)營管理在內(nèi)的數(shù)字化轉(zhuǎn)型。

企業(yè)財稅數(shù)字化緣何被國務(wù)院、財政部頻頻“點名”?

肉眼可見,近年來財稅數(shù)字化轉(zhuǎn)型越來越被提到“顯性”的位置,成為突出性的社會議題。

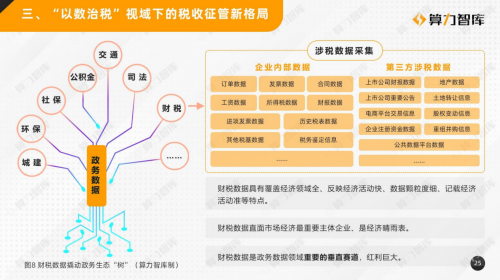

一方面,出于數(shù)字環(huán)境的深刻改變和金稅工程下的合規(guī)要求,財稅數(shù)字化轉(zhuǎn)型變成企業(yè)們的“不得不為”。而更重要的一方面,則是在政務(wù)數(shù)據(jù)開放的大語境下,財稅數(shù)據(jù)是政務(wù)數(shù)據(jù)的重要組成部分,巨量且微觀的財稅數(shù)據(jù),堪稱“隱形富礦”,具有覆蓋經(jīng)濟領(lǐng)域全、反映經(jīng)濟活動快、數(shù)據(jù)顆粒度細(xì)、記載經(jīng)濟活動準(zhǔn)等特殊性,直面市場經(jīng)濟中最重要的主體企業(yè),是經(jīng)濟晴雨表,也是深挖政務(wù)數(shù)據(jù)紅利,撬動數(shù)據(jù)要素市場建設(shè)的關(guān)鍵引擎。在政務(wù)數(shù)據(jù)開放的命題下,財稅數(shù)字化轉(zhuǎn)型是“勢必為之”。

在“數(shù)據(jù)要素”這一新興觸媒下,財稅數(shù)字化轉(zhuǎn)型的內(nèi)涵也在不斷拓寬,作為經(jīng)濟發(fā)展的重要“配套服務(wù)”和“基礎(chǔ)支撐”,財稅數(shù)字化轉(zhuǎn)型代表著典型的、烈度最大、力度最重的結(jié)構(gòu)性變化,過往的財稅數(shù)字化轉(zhuǎn)型只強調(diào)To B服務(wù)的單一市場和業(yè)財稅一體化,忽視了G端角色的參與和重要性“卡位”。

因此,算力智庫結(jié)合最新數(shù)字科技發(fā)展、政策導(dǎo)向以及市場需求變化,從財務(wù)數(shù)字化全新定位出發(fā),重磅發(fā)布《2022中國財稅數(shù)字化轉(zhuǎn)型研報——“以數(shù)治稅”視域下的稅收征管新格局》,試圖從B(企業(yè)端)、G(政府端)兩條市場主線切入,來厘清財稅數(shù)字化轉(zhuǎn)型的完整脈絡(luò),重構(gòu)財稅數(shù)字化轉(zhuǎn)型的新模式與新視野。

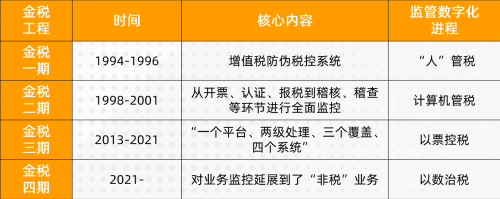

金稅工程下的合規(guī),奠定財稅數(shù)字化轉(zhuǎn)型剛需

財稅數(shù)字化,已然成為企業(yè)通過上云走向“數(shù)字化轉(zhuǎn)型”的第一步,報告指出,財稅數(shù)字化轉(zhuǎn)型主要基于內(nèi)需和外因的雙重驅(qū)動,主要體現(xiàn)在以下四方面:

(1)財稅數(shù)字化是企業(yè)上云和數(shù)字化的重要入口

(2)金稅工程下的合規(guī),奠定財稅數(shù)字化轉(zhuǎn)型剛需

(3)業(yè)財稅一體化、數(shù)字化、智能化賦能駛?cè)虢当驹鲂А翱燔嚨馈?/p>

(4)稅務(wù)數(shù)據(jù)是“隱形富礦”,亟待開掘

表1:金稅政策變遷

財稅數(shù)字化轉(zhuǎn)型的路徑與特點

目前,國內(nèi)財稅數(shù)字化轉(zhuǎn)型路徑在To B側(cè),正從代理記賬數(shù)字化、費用管理數(shù)字化、發(fā)票數(shù)字化、稅務(wù)管理數(shù)字化等流程進行,在To G側(cè),則以構(gòu)建以“信用”為基礎(chǔ),“風(fēng)險管理”為導(dǎo)向的稅務(wù)稽查新模式為突破口,實現(xiàn)全方位的數(shù)字化精準(zhǔn)監(jiān)管。

與此同時,報告提出,財稅數(shù)字化轉(zhuǎn)型呈現(xiàn)了四大特點:

(1)“以票管稅”向“以數(shù)治稅”轉(zhuǎn)變,是稅收征管3.0的典型特征

“以數(shù)治稅”是智慧稅務(wù)3.0的典型特征,意在解決三個核心問題:

第一個是共制,大量第三方涉稅服務(wù)機構(gòu)、涉稅的數(shù)據(jù)服務(wù)公司和科技公司加入到平臺建設(shè)當(dāng)中。

第二個是要實現(xiàn)嵌入式,中國式的嵌入式目前可以看到比較成功的是區(qū)域的數(shù)字經(jīng)濟服務(wù)平臺,促進了監(jiān)管層跟企業(yè)之間的良性溝通,就是嵌入式、不打擾,又能更好地進行溝通,建立稅收全流程監(jiān)管機制。

第三是精準(zhǔn)監(jiān)管,力求“零風(fēng)險”,以數(shù)據(jù)為基因和溯源,統(tǒng)一平臺、統(tǒng)一分析、統(tǒng)一歸集、統(tǒng)一推送、統(tǒng)一反饋、統(tǒng)一畫像”,建立“服務(wù)式提醒+嵌入式差異化管理+進駐式綜合核查”一體化防控體系,實現(xiàn)執(zhí)法、服務(wù)和監(jiān)管的深度融合。

(2)AI、大數(shù)據(jù)、區(qū)塊鏈、隱私計算等成為財稅科技“新基建”

利用區(qū)塊鏈、隱私計算、大數(shù)據(jù)等技術(shù),將發(fā)票流、資金流、貨物流、交易流、物流等信息上鏈加密流轉(zhuǎn)、交叉驗證和建模分析,實現(xiàn)對同一企業(yè)或個人不同時期、不同稅種、不同費種之間,以及同規(guī)模同類型企業(yè)或個人相互之間稅費匹配等情況的自動分析監(jiān)控,打造“事前服務(wù)+事中提醒糾錯+事后風(fēng)險應(yīng)對”的全流程動態(tài)風(fēng)險管控。

(3)第三方入場,構(gòu)建多邊互信機制,彌合“合規(guī)傷痕”

(4)“一戶式”數(shù)字稅務(wù)賬戶,打通稅務(wù)數(shù)據(jù),匯聚“合同流、資金流、信息流”三流合一新稽查

財稅服務(wù)市場生態(tài)全景圖譜和典型案例

在金稅工程的倒逼下,圍繞針對G端客戶的稅局涉稅服務(wù)市場和針對B端客戶的企業(yè)財稅服務(wù)市場這兩類財稅需求,市場整體格局也在動態(tài)變化,主要表現(xiàn)為:

稅務(wù)市場馬太效應(yīng)加劇。從金稅三期到金稅四期的建設(shè)過程來看,受益廠商范圍發(fā)生了明顯的改變,且頭部企業(yè)份額愈加集中。2013-2016年,承接金稅三期工程的廠商以提供硬件為主,如航天信息、太極股份、南天信息等;2016-2019年,金稅三期建設(shè)更加受益軟件服務(wù)商,如神州數(shù)碼、稅友股份、中國軟件;2020-2021年,承接金稅四期建設(shè)的頭部廠商進一步突出(如稅友股份份額達(dá)44.2%)。預(yù)計未來馬太效應(yīng)會更加明顯。

大型企業(yè)市場頭部ERP(Enterprise Resource Planning,企業(yè)資源規(guī)劃)受益最深。

中小企業(yè)市場利好智慧代賬。核定征收制向查賬征收制的改革提升了中小微企業(yè)代記賬的需求。

表2:國內(nèi)財稅領(lǐng)域相關(guān)企業(yè)(算力智庫不完全統(tǒng)計)

而在G端,稅收大數(shù)據(jù)應(yīng)用尤為關(guān)鍵,稅務(wù)部門不僅要收稅,更要收“數(shù)”。主要體現(xiàn)在:

稅務(wù)征收稽查,財稅數(shù)據(jù)開放共享,稅企融合溝通機制三方面。

在稅務(wù)征收稽查上,以稅咨政,打通數(shù)據(jù)共享,及時鎖定、精準(zhǔn)篩選稅收優(yōu)惠政策適用對象,確保納稅人應(yīng)享盡享。比如針對某一特定公司數(shù)據(jù)或某一生產(chǎn)階段的增值情況和跨區(qū)域稅收轉(zhuǎn)移進行研究分析,對公司上下游的數(shù)據(jù)勾稽。在征稅層面可以評估企業(yè)稅收風(fēng)險。在政策制定層面,可以依靠不同區(qū)域的交易和投資信息,為政策制定提供精準(zhǔn)和高質(zhì)量的建議。

在財稅數(shù)據(jù)開放共享上,目前國內(nèi)財稅數(shù)據(jù)開放共享已成“共識”,財稅數(shù)據(jù)開放平臺、應(yīng)用分析產(chǎn)品成數(shù)字政府“標(biāo)配,推動稅企數(shù)據(jù)融合計算成為重要課題,

報告中發(fā)現(xiàn),國內(nèi)部分地區(qū)的稅務(wù)機關(guān)已經(jīng)先行稅收數(shù)據(jù)共享開放實驗,利用數(shù)字科技整合稅務(wù)、信用、醫(yī)保、相關(guān)政府部門等多個數(shù)據(jù)開放主體和銀行、保險等數(shù)據(jù)應(yīng)用主體的數(shù)據(jù)資源,實現(xiàn)稅企聯(lián)合計算。

截至2021年10月,我國已有193個省級和城市的地方政府上線了數(shù)據(jù)開放平臺,其中省級平臺有20個,城市平臺 173 個。財稅數(shù)據(jù)開放“蔚然成林”,數(shù)據(jù)供給市場不斷擴容。

與此同時,打造做精稅務(wù)分析產(chǎn)品是持續(xù)深挖稅收大數(shù)據(jù)價值的重要路徑,比如湖北省稅務(wù)局發(fā)布經(jīng)濟高質(zhì)量發(fā)展稅收指數(shù),江西省稅務(wù)局推出稅電景氣指數(shù)等產(chǎn)品。

在場景落地上,尤以零售、制造業(yè)、倉儲管理、供應(yīng)鏈金融等線上屬性明顯,涉及資金流、物流、貨物流、商品流等繁冗環(huán)節(jié)、數(shù)據(jù)分析要求高、鏈接多主體多鏈條的行業(yè)場景與智慧財稅融合度最高,成為財稅數(shù)字化轉(zhuǎn)型的最佳“試驗地”和“先行樣本”。