- 盛幫股份:ROE領跑同行盈利能力突出 五大核心技術凸顯創新能力

- 2022年06月29日來源:南方企業新聞網

提要:隨著技術的不斷創新和發展,橡膠零配件的應用領域不斷擴大,已成為現代工業體系不可或缺的一部分。作為一家專業從事橡膠高分子材料制品研發、生產和銷售的高新技術企業

《金基研》南國/作者 楊起超 時風/編審

隨著技術的不斷創新和發展,橡膠零配件的應用領域不斷擴大,已成為現代工業體系不可或缺的一部分。作為一家專業從事橡膠高分子材料制品研發、生產和銷售的高新技術企業,成都盛幫密封件股份有限公司(以下簡稱“盛幫股份”)為汽車、電氣、航空等領域客戶提供高性能、定制化的密封絕緣產品。近日,盛幫股份披露首次公開發行股票并在創業板上市詢價及推介公告,正式開啟申購,即將登陸深交所創業板。

在業績上,盛幫股份的營業收入凈利潤穩步提升,2019-2021年盛幫股份營收復合增長率為12.98%,高于行業均值。同時,盛幫股份扣非后加權平均ROE自2020年起領跑同行,其盈利能力突出。深耕橡膠制品行業多年,盛幫股份在汽車、電力、航空、核防護等實現多領域布局,逐步積累了一批優質的客戶資源,在細分市場擁有了不俗的市場占有率和競爭優勢。在研發方面,盛幫股份重視技術創新,持續加大研發投入,研發投入占營業收入的比例高于行業平均水平。此外,盛幫股份產能飽和,擬募集資金擴產擴研,提升綜合競爭力,其未來發展尤為可期。

一、營收凈利潤CAGR超行業均值成長性優異,ROE“領跑”同行盈利能力突出

觀其業績,近年來盛幫股份的營收凈利潤穩步增長。

據招股書,2019-2021年,盛幫股份的營業收入分別為2.44億元、2.72億元、3.12億元。同期,盛幫股份的凈利潤分別為3,402.4萬元、7,685.46萬元、6,546.47萬元。其中,2020年凈利潤大幅增長系廠房拆遷,非經常性損益中取得非流動資產處置收益和搬遷補償款所致。

需先說明的是,盛幫股份根據所處細分行業、部分細分產品和用途、主要客戶類型三項標準選擇安徽中鼎密封件股份有限公司(以下簡稱“中鼎股份”)、常州朗博密封科技股份有限公司(以下簡稱“朗博科技”)、寧波市天普橡膠科技股份有限公司(以下簡稱“天普股份”)、廣東天誠密封件股份有限公司(以下簡稱“天誠股份”)、深圳市沃爾核材股份有限公司(以下簡稱“沃爾核材”)、長纜電工科技股份有限公司(以下簡稱“長纜科技”)作為同行業可比公司。

據東方財富Choice數據,2019-2021年,盛幫股份營業收入復合增長率為12.98%。同期,同行業可比公司中鼎股份、朗博科技、天普股份、天誠股份、沃爾核材、長纜科技的營業收入復合增長率均值為8.14%。

在毛利率方面,2019-2021年,盛幫股份毛利率分別為39.89%、40.66%、40.56%。同期,盛幫股份同行業可比公司中鼎股份、朗博科技、天普股份、天誠股份、沃爾核材、長纜科技的平均毛利率分別為37.44%、39.1%、36.14%。

從凈資產收益率看,盛幫股份的扣非后加權平均凈資產收益率自2020年起領跑同行業可比公司。

據招股書,2019-2021年,盛幫股份扣非后加權平均ROE分別為12.88%、15.47%、16.53%。

同期,據東方財富Choice數據,盛幫股份同行業可比公司中鼎股份的扣非后加權平均ROE分別為5.52%、3.3%、7.32%;朗博科技的扣非后加權平均ROE分別為3.81%、3.87%、4.5%;天普股份的扣非后加權平均ROE分別為15.62%、7.7%、3.75%;天誠股份的扣非后加權平均ROE分別為0.37%、4.45%、6.24%;沃爾核材的扣非后加權平均ROE分別為6.64%、11.29%、14.93%;長纜科技的扣非后加權平均ROE分別為8.57%、9.81%、7.42%。

經金基研計算,上述六家同行業可比公司的扣非后加權平均ROE均值分別為6.76%、6.74%、7.36%。

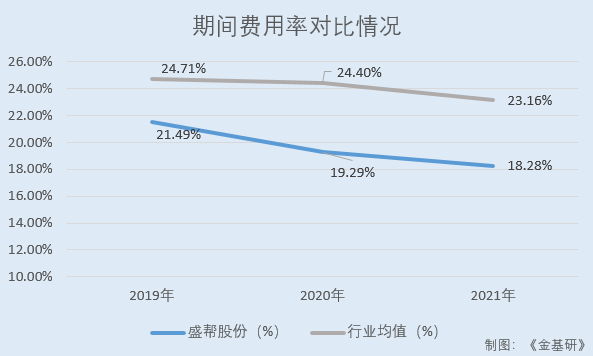

另一方面,近年來盛幫股份管控出色,期間費用率穩中有降。

據東方財富Choice數據,盛幫股份期間費用總額分別為5,250.77萬元、5,244.04萬元、5,701.10萬元,占當期營業收入的比例分別為21.49%、19.29%、18.28%。

同期,盛幫股份同行業可比公司中鼎股份、朗博科技、天普股份、天誠股份、沃爾核材、長纜科技的期間費用率均值分別為24.71%、24.4%、23.16%。

綜上,盛幫股份的營收凈利潤穩步增長,毛利率及扣非加權平均凈資產收益率高于行業均值,盈利能力突出。同時,盛幫股份的期間費用率穩中有降且低于行業平均水平,內部管控出色。

二、客戶資源優質,前五大客戶合作超十年,募資擴產提升綜合競爭力

優質的客戶資源是企業穩健發展的前提。

通過不斷發展,盛幫股份已成長為汽車總成系統密封領域的專業供應商,并積極拓展橡膠高分子材料在電氣、航空等領域的應用,當前已形成穩定客戶資源基礎。盛幫股份主要客戶為知名跨國或合資企業、上市公司,具有規模、資金、技術實力優勢,管理水平高,市場競爭能力強,經營狀況良好,為各自細分行業領先或優勢企業。

在汽車領域,盛幫股份與上汽集團、長城汽車、比亞迪、吉利汽車、江淮汽車、北京汽車等優秀的內資品牌建立了長期合作關系;另外,盛幫股份還成功開拓了合資品牌市場,成為上汽通用等合資廠商的合格供應商;同時,盛幫股份與法士特、東風格特拉克、航天三菱等跨國汽車零部件供應商也建立起良好的合作關系。

在電氣領域,隨著盛幫股份電氣產品系列化成型,其與核心客戶施耐德建立了長期穩定的合作關系,同時盛幫股份開發了特銳德、雙杰電氣、麥克奧迪、河南森源等大型電氣設備制造商。

在航空與核防護領域,盛幫股份資質齊全,是少數可以生產軍用飛機及其發動機橡膠密封件、核防護橡膠高分子材料制品的民營企業。目前,盛幫股份已成為中航工業、中航發下屬飛機、飛機發動機制造單位的合格供應商。同時,盛幫股份也是中廣核、中核集團的合格供應商,具備向其集團總部及下屬單位提供產品與服務的資格。

值得一提的是,汽車、航空、核防護領域的行業準入門檻高,各汽車整車廠、軍工單位均建立了嚴格的供應商認證和管理機制。該等客戶對供應商審核認證要求高、審核周期長,從開始接觸到量產通常需要 1-3年甚至更長的時間,形成合作后不會輕易更換供應商。

目前,盛幫股份與前五大客戶均已有十余年以上的合作歷史,客戶粘性高。

2019-2021年,盛幫股份的前五大客戶包括施耐德、長城汽車、遠景汽配、法士特、航天三菱、浙江博弈。其中,盛幫股份2020年新增第五大客戶浙江博弈為其2019年第六名客戶。

在客戶認可方面,盛幫股份獲得了客戶頒發的優秀供應商、最佳質量供應商、首選供應商、最佳貢獻獎、質量貢獻獎等榮譽和獎項,其技術水平和產品質量得到了客戶的充分信任。

優質客戶為盛幫股份帶來了穩定、持續、大批量的采購訂單,其產能利用率基本飽和。

2019-2021年,盛幫股份硫化設備的利用率分別為97.99%、99.18%、97.98%。

需要說明的是,硫化環節作為盛幫股份生產主要產品的關鍵工序,其設備的運行時間能夠相對合理地反映其產能情況,因此以硫化設備運行指標作為盛幫股份的產能指標進行替代性計算。

為解決當前產能瓶頸,盛幫股份擬募資1.08億元用于密封(絕緣)制品制造系統改擴建項目。該項目意在儲備充裕產能,助力新技術、新產品的產業化落地和現有汽車、電氣、航空及其他板塊業務的并進發展,同時顯著提升盛幫股份產品的智能制造水平,提高制造效率和產品品質。

綜上,盛幫股份擁有穩定和優質的客戶資源基礎,通過募資擴產盛幫股份將顯著增加自身產能和智能制造水平,有效提升綜合競爭力。

三、多領域發展,航空類產品收入大幅上漲,積極布局新能源汽車領域

橡膠制品的工業應用領域非常廣泛,盛幫股份根據自身的技術儲備、下游市場的發展情況,在國家鼓勵發展的汽車、電力、航空、核防護等實現多領域布局,使得盛幫股份具備了不俗的可持續經營能力和抗風險能力。

在汽車領域,盛幫股份汽車類產品在全球關注環境問題的大背景下,除傳統汽車項目外,向新能源技術方面儲備延伸。

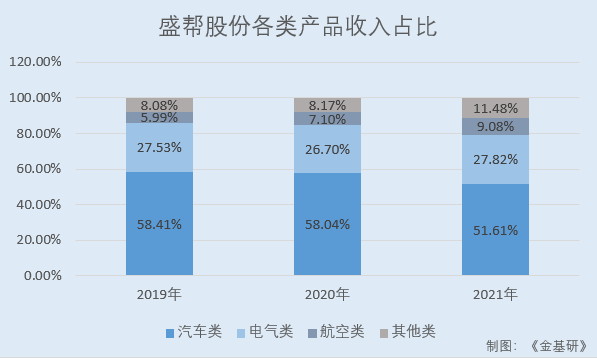

2019-2021年,盛幫股份汽車類產品銷售收入分別為1.39億元、1.53億元和1.54億元,占主營業務收入的比例分別為58.41%、58.04%、51.61%,呈下降趨勢,系盛幫股份多領域布局的經營策略所致。

在電氣領域,盛幫股份將材料配方研發、工裝模具制造和檢測試驗分析等技術應用于開關母線連接器及電纜附件等電氣類產品開發及生產,形成了系列化電氣產品,逐步進入了電氣行業并擁有一定的市場地位。

2019-2021年,盛幫股份電氣類產品收入分別為6,539.67萬元、7,025.38萬元、8,275.35萬元,占主營業務收入的比例分別為27.53%、26.7%、27.82%,電氣類產品收入呈上升趨勢,占比有所波動。

在航空領域,盛幫股份航空類產品主要面向軍用飛機及發動機相關密封產品進行深入開發,航空類產品收入、占比快速增長。

2019-2021年,盛幫股份航空類產品銷售收入分別為1,421.84萬元、1,867.57萬元、2,701.99萬元,占主營業務收入的比例分別為5.99%、7.1%、9.08%。

此外,盛幫股份其他類產品主要包括O形圈、異形密封圈、密封條、塑料制品等合成橡塑材料制品以及核輻射防護產品等,主要應用于通用機械、水暖衛浴潔具、核電站等領域。

值得一提的是,汽車行業正在經歷由燃油汽車逐步向新能源汽車的轉變,盛幫股份積極應對新能源汽車帶來的行業變化,在新能源汽車領域進行技術和產品儲備,部分產品已初步獲得市場認可,進入市場推廣階段。

盛幫股份與比亞迪、上汽通用、上汽集團、東風格特拉克、長城汽車等多家客戶進行純電動汽車和混合動力汽車配套橡膠產品的同步開發。

盛幫股份在新能源汽車高速油封、車橋防塵罩,清潔能源(甲醇)汽車發動機用橡膠材料研發與產品設計等方面取得了突破。特別是盛幫股份開發的清潔能源(甲醇)汽車用橡膠密封件能夠滿足甲醇對橡膠的耐腐蝕性等要求,經第三方科學技術成果評價處于國內領先水平,并于2021年1月取得一項發明專利。

2019-2021年,盛幫股份來自新能源汽車領域的營業收入分別為109.33萬元、143.97萬元、 815.11萬元。

隨著盛幫股份與新能源汽車客戶同步研發產品的量產,其新能源汽車的收入將繼續增長。

四、重創新研發投入占營收比超7%,五大核心技術凸顯創新能力

橡膠制品行業屬于技術密集型行業,橡膠材料配方、產品開發、模具設計和測試技術是企業保持技術優勢的核心。

一直以來,盛幫股份將提高技術研發能力作為提升自身核心競爭力的關鍵,基于橡膠材料研發及應用的改性制品種類繁多、應用領域廣泛、產品性能差異較大的特點,盛幫股份需要在材料配方等關鍵技術方面進行持續的研發投入,以滿足客戶對產品的多樣化需求,確保核心技術與產品的市場競爭力。

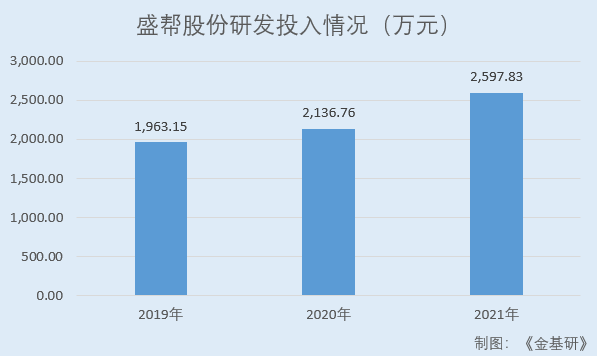

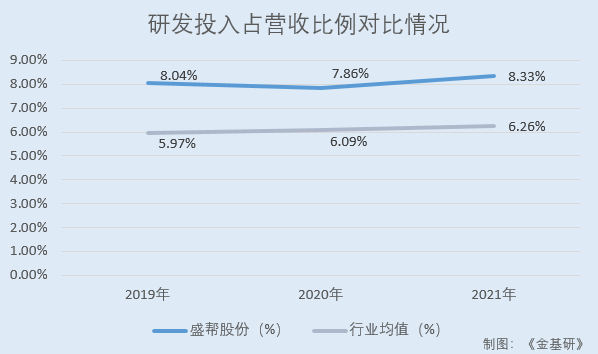

2019-2021年,盛幫股份的研發投入分別為1,963.15萬元、2,136.76萬元、2,597.83萬元,占營業收入的比例分別為8.04%、7.86%、8.33%。

同期,盛幫股份同行業可比公司中鼎股份、朗博科技、天普股份、天誠股份、沃爾核材、長纜科技的研發投入占營業收入的比例分別為5.97%、6.09%、6.26%。

同時,盛幫股份通過創建院士(專家)創新工作站、省級企業技術中心等舉措,吸引優秀的技術人才,提高和鞏固其技術領先地位。

截至2021年12月31日,盛幫股份擁有核心技術人員7名,技術人員118名,占員工總數的比例分別為0.98%和16.5%。

此外,盛幫股份與高校、研究院所等開展產學研合作,創建院士(專家)創新工作站、與中廣核共同建立了“四川省柔性密封與核防護材料工程技術研究中心”、與四川大學共同組建了“盛幫—川大特種橡塑高分子材料研發中心”,不斷提高研發能力。

依托多年來的研發投入和技術積累,盛幫股份掌握了產品結構設計、材料配方研發、工裝模具制造、生產制備工藝和檢測試驗分析等多項核心技術,在行業技術創新方面處于國內先進水平,保持了強大的核心競爭力。

截止2021年12月31日,盛幫股份擁有84項專利,其中發明專利18項,實用新型專利62項,外觀設計專利4項。

相關專利技術的應用使得盛幫股份的密封產品具備耐高溫、耐低溫、耐油、耐化學介質等性能,解決了客戶封油、封水、防塵等需求;絕緣類產品具備絕緣性、密封性、耐高壓、阻燃性等性能,解決了客戶絕緣、密封、連接、輸送等需求。

在科技成果鑒定/評價方面,近年來盛幫股份完成的項目中有8項通過省、市級科技成果鑒定/評價,部分成果鑒定/評價達到國內領先水平。

值得一提的是,作為高新技術企業、國家(行業)標準制定單位和四川省“專精特新”中小企業,盛幫股份參與或主導制定了國家標準12項,行業標準7項,形成了一定的行業壁壘。

未來,盛幫股份將堅持“產品多元化、客戶多元化、市場多元化”經營方針,圍繞“產品不斷創新、質量不斷提升、交期不斷優化、性價比不斷提高、服務不斷完善”的經營目標,不斷鞏固其在新產品研發、工藝優化、精細化管理、差異化定位等方面的競爭優勢。