- 慕思股份七大主力品牌構建健康睡眠產品矩陣 高產高銷多品類延伸搶占流量入口

- 2022年06月16日來源:南方企業新聞網

提要:從所處行業來看,慕思股份作為軟體家具制造業,主要產品為床墊和床架,屬于軟體家具。

《金基研》流木/作者 楊起超 時風/編審

一直秉承“讓人們睡得更好”的企業使命,專注于人體健康睡眠研究,慕思健康睡眠股份有限公司(以下簡稱“慕思股份”)不斷通過設計、材料和智能科技創新實現產品矩陣的迭代升級,真正實現讓“床適應人”來提高人們睡眠質量。而且慕思股份專業從事整套健康睡眠系統的研發、生產和銷售,在業內創新打造了“量身定制個人專屬的健康睡眠系統”。目前,“慕思”品牌已深入人心,慕思床墊在國內市場線上銷售排名第一。

2018-2021年,慕思股份營收凈利潤持續攀升,經營性凈現金流趨勢向好,主營業務收入占比超九成,通過全方位的營銷推廣,目前慕思股份已擁有慕思、慕思國際、慕思沙發、慕思美居、V6 家居、崔佧(TRECA)和思麗德賽七大主力品牌。此外,高毛利率和資產周轉率也帶動了自有品牌的“溢價”。并且慕思股份打造全渠道全方位多品類的營銷方式,保持自身實現快速增長,另擬募集超14億元擴大生產規模,進一步擴張產能。未來,慕思股份將繼續夯實“慕思”在消費者心中的地位,構建智慧健康睡眠生態系統,提高自身核心競爭力。

一、國內床墊行業市場空間廣闊,消費升級拉動潛在需求增長

從所處行業來看,慕思股份作為軟體家具制造業,主要產品為床墊和床架,屬于軟體家具。

軟體家具行業是家具行業重要的子行業。軟體家具主要指由木材或金屬材料做框架,用彈簧、蛇簧、拉簧、松緊帶等彈性材料做承托,用軟質材料(如棕絲棉花、乳膠海綿、泡沫塑料等)做填充,用裝飾面料及飾物(如棉、毛、化纖織物及牛皮、羊皮、人造革等)做包覆制成的各類家具。

與傳統的木質家具等相比,軟體家具具有更好的舒適感、現代感、時尚感、美觀感、個性化等特點,日益受到消費者的青睞,其中軟體家具產品主要包括床墊、軟床和沙發等產品。

目前,全球軟體家具行業整體保持穩步增長態勢,根據CSIL的統計,2010年至2020年,全球軟體家具的消費規模由2010年的539億美元增長至2020年的672億美元,年均復合增長率為2.23%。

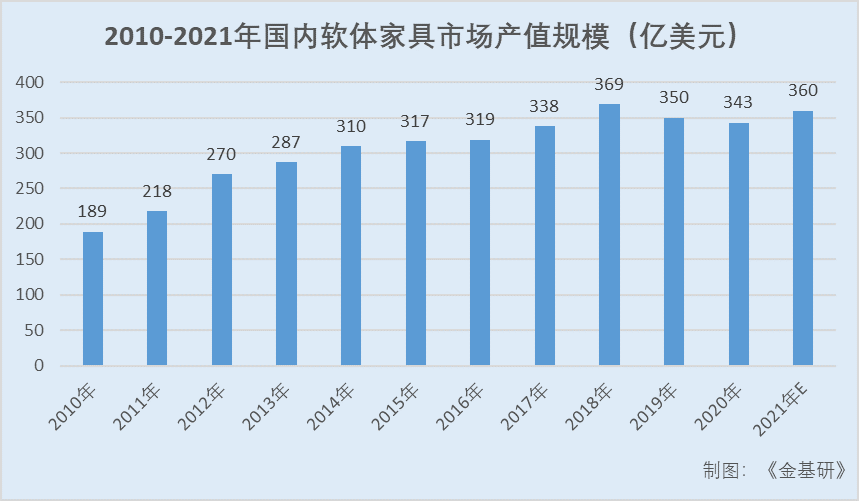

而國內軟體家具的增速高于全球軟體家具行業的增速,現已成為全球最大的軟體家具生產國與消費國。據CSIL統計,2010年至2020年,國內軟體家具總產值由189億美元增長至343億美元,年均復合增長率為6.12%,初步預測2021年其產值規模將增長至360億美元左右。

此外,受益于國內經濟的持續與快速增長、居民收入水平的提高,以及年輕消費群體的崛起,家居裝修裝飾逐步從重裝修向重裝飾的轉變。

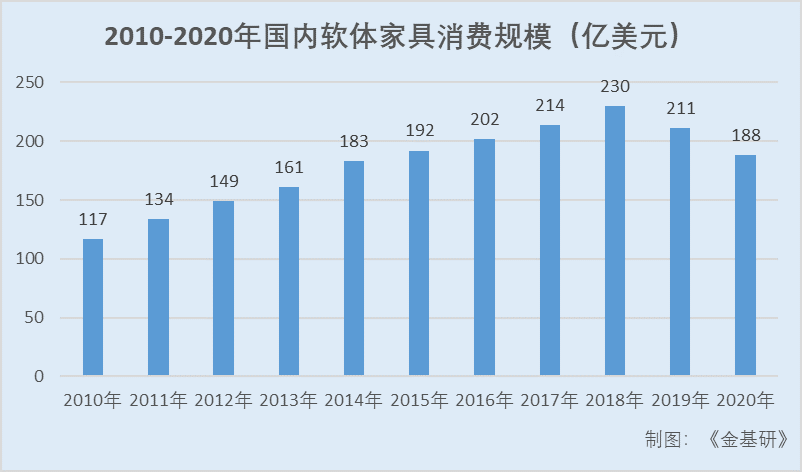

近年來,國內軟體家具行業消費額保持持續、快速的發展態勢。根據CSIL的統計,2010年至2020年,國內軟體家具消費額由117億美元增長至188億美元,年均復合增長率為4.9%,已躍居全球最大的軟體家具消費國。

隨著消費主體的年輕化,消費愈發向舒適化、個性化等發展,軟體家具智能化的推廣等,未來都將繼續推動軟體家具消費市場的發展,提升國內軟體家具行業的滲透率,從而有利于品牌化、規模化的軟體家具企業的發展、壯大。

此外,軟體家具產業鏈成熟,其上游供給原材料充足,下游終端消費市場渠道多元化。

其中,軟體家具行業上游的皮革、木材、海綿、鋼線等原材料制造行業均較為成熟完善,生產企業眾多,原材料供應充足,能夠持續穩定地供應原材料。軟體家具行業的下游主要包括批發和零售業、住宿業等行業。

伴隨著國內經濟保持良好的發展趨勢、全國居民人均可支配收入的持續增長、城鎮化進程的持續推進、消費觀念的轉變與升級,終端消費者對軟體家具產品需求也因此擴大,軟體家具行業發展前景良好。

而床墊作為慕思股份的核心產品,是其最主要的營收來源。

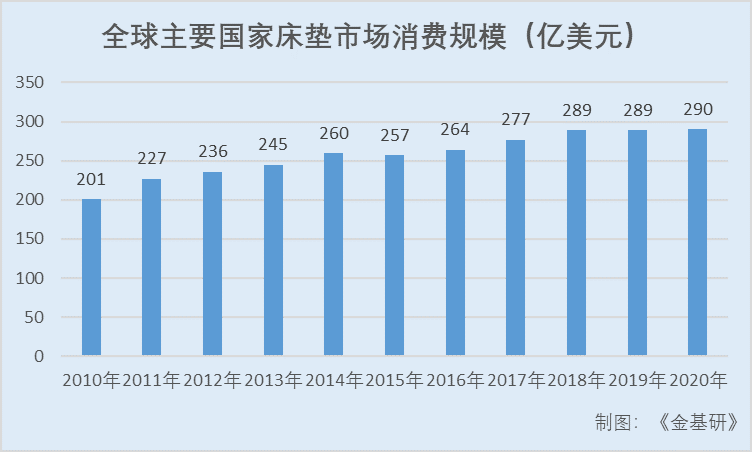

床墊作為改善睡眠質量和睡眠健康的重要產品,是睡眠經濟的重要組成部分,發展前景廣闊。根據CSIL的統計,2010年至2020年,全球主要國家的床墊市場消費規模由201億美元增長至290億美元,年均復合增長率為3.73%。

值得一提的是,中國是全球床墊行業第二大的消費國,2020年國內床墊行業消費規模為85.4億美元。

相比發達國家,國內床墊行業的滲透率與行業集中度依然偏低,慕思股份等頭部企業市場空間提升廣闊。

從行業競爭格局來看,全球主要床墊市場集中在國內、美國,呈現完全不同的行業集中度特點。其中美國床墊市場集中度較高,市場競爭格局基本穩定,全美前5大品牌(CR5)絲漣、泰普爾、席夢思、舒達、SleepNumber合計占51.4%的市場份額。

反觀國內,床墊行業由于起步較晚,技術門檻等原因,目前集中度依然較低。但是伴隨慕思股份、顧家家居、敏華控股、夢百合、喜臨門、遠超智慧、雅蘭集團等國內知名床墊品牌商的不斷發展和布局,行業集中度有望進一步提升,市場競爭格局將趨于穩定。

整體來看,當前國內軟體家具市場消費規模潛力巨大,床墊行業仍處發展時期,其滲透率和行業集中度偏低。行業日益增長的內生需求,將有利于慕思股份未來的發展和布局,并進一步提高市場份額。

二、深耕健康睡眠領域十余年,全渠道營銷體系構筑護城河

軟體家具是耐用消費品,品牌認知度是企業贏得市場的重要因素。行業內現有知名企業經過長時間的努力經營和積累已經建立了一定的品牌優勢,取得了較高的市場認知度,而行業新入者很難在短時間內形成品牌效應。

深耕健康睡眠領域十余年,慕思股份憑借出色的研發技術、穩定的產品質量和細致周到的售后服務,其打造的“慕思”已成為國內床墊行業的知名品牌。

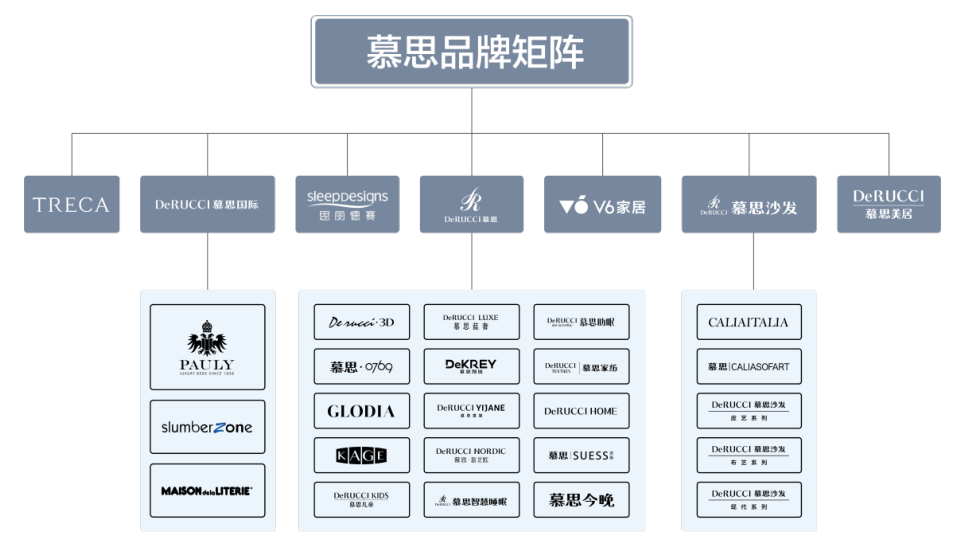

為滿足不同用戶對睡眠產品的需求,慕思股份不斷整合全球優質睡眠資源。目前已形成7大主力品牌,包括“慕思”、“V6家居”、“崔佧(TRECA)”、“慕思國際”、“思麗德賽(SleepDesigns)”、“慕思沙發”和“慕思美居”,構建了完整的中高端及年輕時尚品牌矩陣,可滿足消費者定制化的健康睡眠需求。

隨著慕思股份在健康睡眠領域的精耕細作,“慕思”品牌影響力不斷提升。“慕思DeRucci”被國家工商行政管理總局評選為中國馳名商標。

同時,慕思股份獲得了“中國品牌影響力100強”、“中國品牌(行業)十大創新力企業”、“睡眠產業特殊貢獻獎”、“2019-2020十大優選兒童家具品牌”、“2019-2020十大優選寢具(床墊/床)品牌”、“2020-2021中國十大優選軟體家居(床/床墊)品牌”、“質量誠信承諾示范企業”等多項殊榮。

在線下銷售方面,根據紅星美凱龍、居然之家提供的數據,報告期內,慕思產品的終端銷售額在軟床品類中名列第一。

在線上銷售方面,根據京東商智查詢數據,慕思官方旗艦店在京東平臺的床墊品類成交額中排名第一。品牌運營方面,根據第五屆中國家居品牌大會評選的“2020-2021中國十大優選軟體家居(床/床墊)品牌”結果,慕思品牌排名第一。

可見,憑借“慕思”品牌在行業內強大的品牌影響力,慕思股份產品在線下終端銷售規模位列行業第一。

除此之外,定位于健康睡眠文化的推廣者和傳播者,慕思股份高度重視品牌形象塑造。在宣傳營銷方面,通過持續廣告投入和宣傳以及體育營銷和名人營銷等跨界合作,提升慕思股份品牌知名度和影響力,為業務發展提供了強力支持。

在內容營銷方面,慕思股份每年聯合全國大型KA賣場以及新媒體等多種渠道開展大型IP主題和聯合營銷活動。目前已成功打造五大IP活動(3.21世界睡眠日、6.18世界除螨日、7.29超級品牌日、8.18慕思全球睡眠文化之旅、雙11慕思告白日)傳播健康睡眠文化。

通過一系列內容營銷的策劃和執行,不僅為慕思股份和渠道商帶來了業績增長,也在全國范圍內形成了良好的品牌宣傳效果。

在產品售后方面,通過持續的“感動式”金管家服務模式打造,慕思股份得到了客戶的廣泛好評,積累了一批優質、穩定的客戶群體,讓客戶也成為慕思股份最好的“宣傳員”。

在數字化營銷方面,慕思股份圍繞主營業務增長,提升用戶體驗,從用戶旅程出發,梳理核心的數字化場景,逐步構建數字化能力。同時在廣告自動投放、會員管理平臺、數字化門店等方面都在投入與布局。

另一方面,銷售渠道是企業重要的競爭資源。軟體家具行業銷售渠道包括:直營店、經銷店、網上商城等。

一個完善的銷售渠道是軟體家具制造企業贏得市場的關鍵,然而,建立一個系統化的覆蓋全國甚至全球的銷售網絡不僅需要巨大的資金投入和高昂的運營成本,而且需要豐富的渠道管理經驗。因此,銷售渠道是軟體家具制造行業新進入者面臨的一大障礙。

目前,慕思股份已建成以“經銷為主,直營、直供、電商等多種渠道并存”覆蓋全國的多元化、全渠道銷售網絡體系。

在經銷和直營方面,慕思股份通過經銷、直營渠道發展了覆蓋國內500余個城市、1,900余家經銷商和4,900余家專賣店的完善線下終端銷售網絡。

依托慕思股份與紅星美凱龍、居然之家等大型連鎖家具賣場多年來形成的穩定、良好的合作關系,銷售門店在位置、資源、營銷等方面長期擁有比較優勢。

同時,慕思股份還開設睡眠體驗館,在行業內率先引入“樣板間”模式,設立體驗式消費場景,開創家居領域體驗式消費,提高了客戶的消費體驗。

在線上方面,慕思股份不斷嘗試與產業鏈相關定制家具、家紡、建材和酒店管理等知名品牌企業進行強強合作,積極拓寬產品銷售市場的導流入口,成功建立“歐派”和“錦江”等直供合作模式,并通過“天貓”和“京東”等知名電商平臺開展線上銷售。

可見,慕思股份通過立體式的營銷推廣,強化消費者對“慕思”品牌的感知度和認知度。此外,通過多元化、全渠道銷售網絡布局,慕思股份實現了線上和線下業務的快速發展,提高訂單轉化率,進一步鞏固慕思股份的渠道優勢,打造自身的品牌和渠道壁壘。

三、業績亮眼營收凈利持續攀升,享有品牌溢價核心競爭優勢

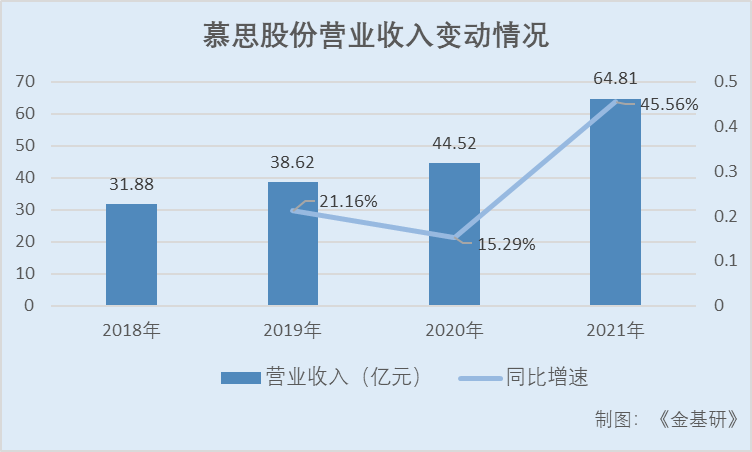

自有品牌和渠道的優勢推動慕思股份業績高速增長,2018-2021年,慕思股份的營業收入和凈利潤保持穩步增長勢頭,其中,2021年,慕思股份營業收入同比增長45.56%。

據東方財富Choice數據和招股書,2018-2021年,慕思股份的營業收入分別為31.88億元、38.62億元、44.52億元、64.81億元,2019-2021年同比增速分別為21.16%、15.29%、45.56%。

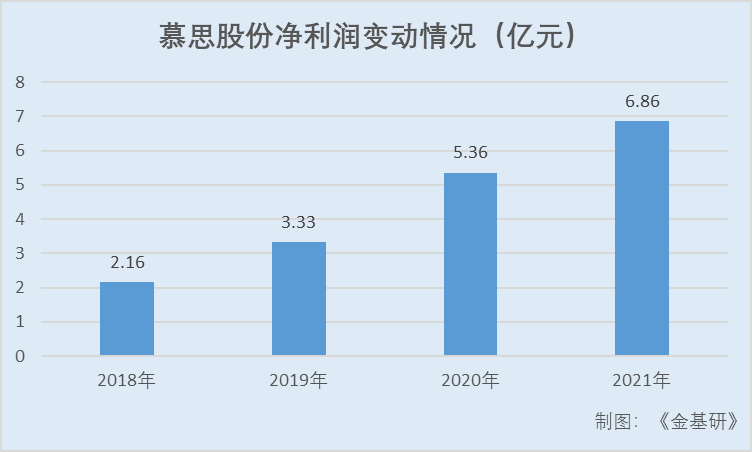

2018-2021年,慕思股份凈利潤分別為2.16億元、3.33億元、5.36億元、6.86億元,2019-2021年同比增速分別為54.16%、61.18%、28%。

可以看出,2018-2021年,慕思股份營收凈利潤逐年上升,整體業績向好,值得一提的是,2021年,慕思股份營業收入增速達到45.56%,業績增速表現靚麗。

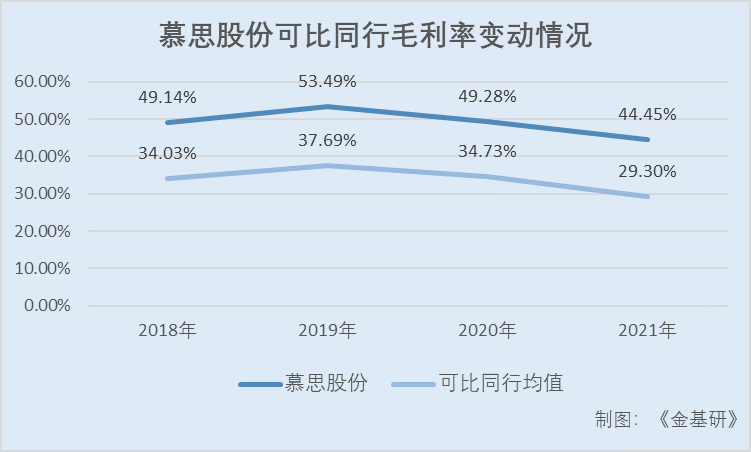

受益于自主經營品牌,享受較高的品牌溢價,慕思股份的毛利率整體保持在高水平,且“領跑”行業均值。

據東方財富Choice數據和招股書,2018-2021年,慕思股份的毛利率分別為49.14%、53.49%、49.28%、44.45%。

2018-2021年,慕思股份同行業可比公司為喜臨門家具股份有限公司(以下簡稱“喜臨門”)分別為28.84%、34.75%、33.76%、32%;夢百合家居科技股份有限公司(以下簡稱“夢百合”)分別為32.08%、39.72%、33.92%、28.47%;成都趣睡科技股份有限公司(以下簡稱“趣睡科技”)分別為29.77%、33.59%、27.89%、27.86%;顧家家居股份有限公司(以下簡稱“顧家家居”)分別為36.37%、34.86%、35.21%、28.87%。2018-2020年,深圳遠超智慧生活股份有限公司(以下簡稱“遠超智慧”)分別為43.11%、45.52%、42.86%,2021年,遠超智慧尚未披露毛利率數據。

據《金基研》研究,2018-2021年,慕思股份上述同行業可比公司的毛利率平均值分別為34.03%、37.69%、34.73%、29.3%。

同期,慕思股份盈利能力向好,其經營性凈現金流持續為正且快速增長。

2018-2021年,慕思股份經營活動產生的現金流量凈額分別為3.58億元、9.43億元、9.86億元、9.95億元。

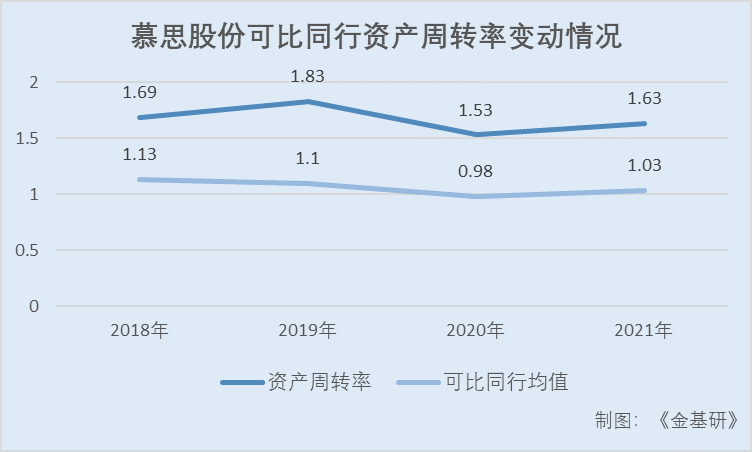

另一方面,據東方財富Choice數據,2018-2021年慕思股份資產周轉率分別為1.69、1.83、1.53、1.63,高于同行可比公司均值1.13、1.1、0.98、1.03。

可見,慕思股份的資產周轉率整體高于行業平均水平,資產周轉快,銷售能力強,進一步刺激慕思股份的盈利能力,帶動品牌“溢價”。

換言之,慕思股份營收凈利持續攀升,業績靚麗,經營性凈現金流為正,其經營呈良性循環。同時,毛利率和資產周轉率均“領跑”行業平均水平,帶動慕思股份享受高品牌溢價。

四、核心產品床墊維持“高產高銷”,多品類產品延伸搶占流量入口

自成立以來,慕思股份一直專注于人體健康睡眠研究,主要從事健康睡眠系統的研發、生產和銷售。

據招股書,2018-2021年,慕思股份主營業務收入分別為31.63億元、38.15億元、44.2億元、64.16億元,占比分別為99.23%、98.79%、99.26%、99%。

可見,慕思股份主營業務收入占比均超過98%,主營業務突出。

一直以來,床墊是慕思股份的核心產品。慕思股份根據不同人群身體特點和睡眠習慣,構建了完整的中高端及年輕時尚品牌矩陣,滿足消費者“量身定制”的產品需求。

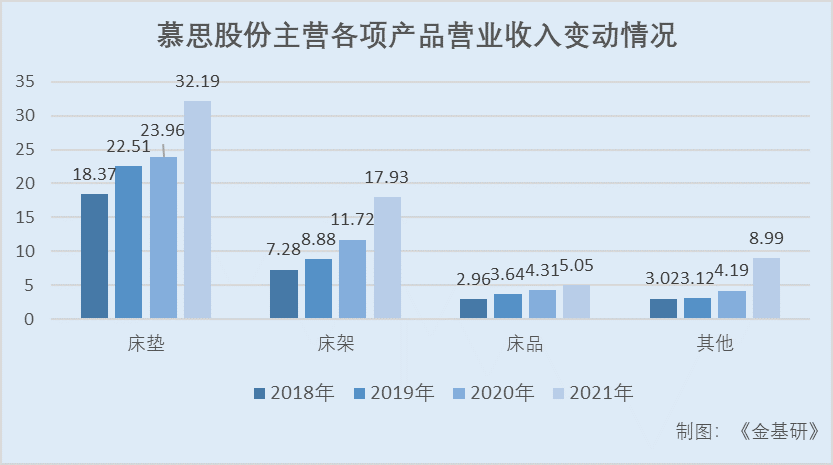

從收入結構來看,2018年-2021年,慕思股份床墊的營業收入分別為18.37億元、22.51億元、23.96億元、32.19億元。

2018年-2021年,慕思股份床墊的產能利用率分別為94.47%、96.51%、99.39%、99.3%,產銷率分別為99.69%、99.36%、98.63%、97.97%。

且需要指出的是,慕思股份始終圍繞“健康睡眠”進行產品線延伸,形成了多品類的產品系列矩陣,目前生產銷售的產品主要分為床墊類、床架類、床品類和其他類四大類。

2018-2021年,慕思股份床架的營業收入分別為7.28億元、8.88億元、11.72億元、17.93億元;床品的收入分別為2.96億元、3.64億元、4.31億元、5.05億元;其他產品(包括沙發和按摩椅等)的營業收入分別為3.02億元、3.12億元、4.19億元、8.99億元。

可以看出,慕思股份總體的業務仍舊以床墊為主,并且各項細分產品業務收入均保持逐年增長態勢,且床墊的產能利用率和產銷率均處于高水平,產品銷售情況良好,需求量大。

在鞏固主打產品床墊和床架的核心競爭力的同時,慕思股份也進行產品線的深度延伸。

其中,慕思股份床品類包括枕芯、被芯、家紡套件,屬于床墊類和床架類產品的強關聯產品,同時,也作為床墊和床架類產品的引流產品。

而慕思股份其他類主要包括助眠類、客臥配套類等產品;客臥配套類產品。客臥配套類產品包括沙發和與沙發強關聯的茶幾、電視柜、餐桌、餐椅等配套產品。

從上述慕思股份其他產品2018-2021年實現的營收及收入占比趨勢來看,其他產品的收入由3.02億元增至8.99億元,均維持逐年穩步增長的態勢。這說明,發展客臥配套類產品等其他類產品,可以搶占流量入口,以抵御上游沙發企業延伸寢具業務對慕思股份造成的沖擊。

此外,在渠道端方面,慕思股份以經銷為主,多渠道并存布局全網銷售鏈。

2021年,慕思股份經銷、直營、直供、電商和其他渠道收入分別達到43.97億元、4.4億元、6.6億元、8.78億元、0.41億元。

報告期內,慕思股份積極推動渠道下沉,大力開拓區、縣級城市,經銷商數量不斷增加。2021年,慕思股份經銷商數量達1,906個,直營門店達145個。

同時,透過頭部品牌企業之間的強強合作,開啟品牌聯營銷售模式。目前,慕思股份直供的客戶群主要為歐派家居、錦江酒店等定制家居客戶和酒店客戶。借助品牌雙方間的合作,可以打破品牌壁壘,有效保障產品供給的穩定性、及時性,雙方具有配套合作的可行性。

除此之外,慕思股份也發展線上銷售模式,其電商渠道包括慕思股份官方旗艦店模式與平臺自營店模式兩類。

2021年,慕思股份在天貓旗艦店的收入為6.33億元,占比為76%;在京東旗艦店的收入為1.74億,占比為20.89%;在唯品會的收入為0.08億元,占比為1%;在其他平臺上的收入為0.18億元,占比為2.11%。

由此可看,2021年,慕思股份官方旗艦店模式中天貓旗艦店、京東旗艦店及唯品會三個電商平臺收入占比達到97.89%。

簡言之,慕思股份主要營業收入占比逾九成,核心產品床墊的產銷率高,需求量大,經銷為主,多渠道并存的體系擴大慕思股份的市場空間,發展潛力持續向好。

五、募資逾14億元擴大生產規模,布局華東產能提高市占率

此番上市,慕思股份擬募集14.77億元分別投入“華東健康寢具生產線建設項目”、“數字化營銷項目”、“健康睡眠技術研究中心建設項目”。

其中,“華東健康寢具生產線建設項目擬”擬使用募集資金約12億元,報告期內,隨著慕思股份業務規模不斷擴大,主要產品的產能利用率已經趨向飽和。本項目實施后,有利于擴大產品的生產規模,緩解慕思股份產能瓶頸,提高市場占有率。

同時,慕思股份現已在華南地區建有數字化、智能化工廠,具備規模化生產的優勢,滿足了慕思股份快速擴張的需求。本項目實施后,將進一步加強慕思股份的規模效應,提升慕思股份的生產經營效率,進一步提高慕思股份核心競爭力。

而“數字化營銷項目”擬使用募集資金1.5億元,該項目通過打造統一集團信息化平臺,實現跨地區產業連接及業務協同,以“互聯網+”為指導思想,驅動慕思股份數字化營銷升級,進一步完善慕思股份線上+線下的營銷網絡,提高慕思股份的營銷運營效率以及營銷管理水平,鞏固慕思股份在中高端軟體家具品牌的領先地位,提升慕思股份核心競爭力。

此外,“健康睡眠技術研究中心建設項目”則擬使用募集資金1億元,慕思股份計劃通過購置先進的研發設備、軟件系統以及引進優秀的研發技術人員,開展睡眠過程中健康監測技術、助眠技術、視覺識別健康技術等健康技術的研究。本項目建設將有助于提高慕思股份的研發實力,鞏固慕思股份的研發優勢。

未來,慕思股份將繼續深耕健康睡眠領域,通過科技創新、整合全球資源構建智慧健康睡眠生態系統,致力于成為全球受尊重的健康睡眠品牌引領者。