- 德龍激光:市場(chǎng)規(guī)模增長(zhǎng)下游需求旺盛 行業(yè)地位突出國(guó)內(nèi)銷量位列第三

- 2022年05月06日來(lái)源:南方企業(yè)新聞網(wǎng)

提要:隨著現(xiàn)代化工業(yè)和科技的發(fā)展,產(chǎn)品和零件的加工日益微型化、精細(xì)化,憑借對(duì)下游應(yīng)用的深刻理解,蘇州德龍激光股份有限公司(以下簡(jiǎn)稱“德龍激光”)著眼于技術(shù)含量高、應(yīng)用前沿高端的方向,對(duì)各種激光應(yīng)用材料及工藝進(jìn)行了前沿性的研發(fā),及時(shí)推出精密激光加工解決方案,不斷拓展激光精細(xì)微加工應(yīng)用領(lǐng)域,助力國(guó)內(nèi)制造業(yè)轉(zhuǎn)型升級(jí)。

《金基研》映雪/作者 楊起超 時(shí)風(fēng)/編審

鑒于激光在工業(yè)生產(chǎn)和國(guó)防軍事領(lǐng)域的重要戰(zhàn)略地位,我國(guó)很早之前就十分重視對(duì)于激光技術(shù)的研究。1961年,以王大珩、王之江為代表的科學(xué)家團(tuán)隊(duì)研制出了我國(guó)第一臺(tái)紅寶石激光器,這標(biāo)志著我國(guó)激光理論和實(shí)驗(yàn)室激光技術(shù)邁入了世界先進(jìn)行列。但遺憾的是,由于種種因素的制約,激光技術(shù)并未在后續(xù)的工業(yè)生產(chǎn)中實(shí)現(xiàn)大規(guī)模的推廣和應(yīng)用。

隨著現(xiàn)代化工業(yè)和科技的發(fā)展,產(chǎn)品和零件的加工日益微型化、精細(xì)化,憑借對(duì)下游應(yīng)用的深刻理解,蘇州德龍激光股份有限公司(以下簡(jiǎn)稱“德龍激光”)著眼于技術(shù)含量高、應(yīng)用前沿高端的方向,對(duì)各種激光應(yīng)用材料及工藝進(jìn)行了前沿性的研發(fā),及時(shí)推出精密激光加工解決方案,不斷拓展激光精細(xì)微加工應(yīng)用領(lǐng)域,助力國(guó)內(nèi)制造業(yè)轉(zhuǎn)型升級(jí)。目前,德龍激光產(chǎn)品批量應(yīng)用于碳化硅、氮化鎵等第三代半導(dǎo)體材料晶圓劃片、MEMS芯片的切割、Mini LED以及5G天線等的切割、加工等。

一、全球激光市場(chǎng)規(guī)模穩(wěn)步增長(zhǎng),國(guó)內(nèi)激光市場(chǎng)近十年復(fù)合增長(zhǎng)率達(dá)21.71%

激光技術(shù)自誕生之日起,便憑借其優(yōu)異的光學(xué)特性博得了社會(huì)各領(lǐng)域的一致青睞,經(jīng)過(guò)幾十年的發(fā)展和技術(shù)進(jìn)步,激光技術(shù)目前幾乎涵蓋了所有主要的高端制造業(yè)領(lǐng)域。

近年來(lái),激光技術(shù)正逐步向精細(xì)微加工的增量市場(chǎng)拓展,充分滿足了通訊、顯示面板、消費(fèi)電子、集成電路、醫(yī)療醫(yī)美、光伏新能源等領(lǐng)域精細(xì)微制造的工藝需求,在推動(dòng)上述行業(yè)發(fā)展的同時(shí)也為自身的發(fā)展創(chuàng)造了機(jī)遇。

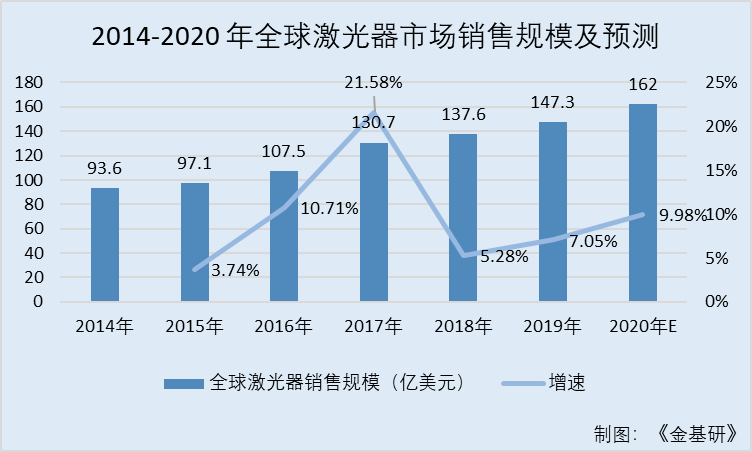

據(jù)《2020中國(guó)激光產(chǎn)業(yè)發(fā)展報(bào)告》統(tǒng)計(jì),2014-2019年,全球激光器市場(chǎng)銷售收入已由93.6億美元增長(zhǎng)至147.3億美元,年化復(fù)合增長(zhǎng)率達(dá)9.49%,預(yù)計(jì)2020年還將進(jìn)一步增長(zhǎng)至162億美元。

近年來(lái),隨著《“十三五”先進(jìn)制造技術(shù)領(lǐng)域科技創(chuàng)新專項(xiàng)規(guī)劃》等一系列產(chǎn)業(yè)政策和發(fā)展規(guī)劃的出臺(tái),國(guó)內(nèi)工業(yè)制造業(yè)開(kāi)始了新一輪的轉(zhuǎn)型升級(jí)。

一方面,激光技術(shù)作為高端制造的核心技術(shù)之一,在精細(xì)化制造、智能制造等領(lǐng)域有著極其重要的地位,未來(lái)將逐步替代傳統(tǒng)工業(yè)制造業(yè)技術(shù)的存量市場(chǎng)。

另一方面,隨著國(guó)民經(jīng)濟(jì)的發(fā)展和人民生活水平的持續(xù)提高,半導(dǎo)體、顯示面板、消費(fèi)電子、新能源汽車等下游應(yīng)用的旺盛日益需求,這一部分增量業(yè)務(wù)亦將助力國(guó)內(nèi)激光設(shè)備市場(chǎng)實(shí)現(xiàn)快速增長(zhǎng)。

據(jù)《2021中國(guó)激光產(chǎn)業(yè)發(fā)展報(bào)告》統(tǒng)計(jì),2020年國(guó)內(nèi)激光設(shè)備市場(chǎng)銷售收入已達(dá)692億元,自2010年以來(lái)復(fù)合年化增長(zhǎng)率為21.71%。

2020年雖受疫情影響,但國(guó)內(nèi)激光設(shè)備市場(chǎng)整體銷售收入仍維持增長(zhǎng)態(tài)勢(shì),隨著國(guó)內(nèi)經(jīng)濟(jì)的進(jìn)一步向好以及下游需求的持續(xù)旺盛,預(yù)計(jì)2021年國(guó)內(nèi)激光設(shè)備市場(chǎng)規(guī)模還將增長(zhǎng)至770億元左右。

中國(guó)是全球制造業(yè)大國(guó)之一,激光設(shè)備目前主要應(yīng)用于工業(yè)生產(chǎn)之中。

2020年,工業(yè)領(lǐng)域激光設(shè)備銷售收入為432.1億元,占全市場(chǎng)銷售收入的比重為62.53%;信息領(lǐng)域激光設(shè)備銷售收入為152.2億元,占比為22.03%;商業(yè)、科研和醫(yī)用激光設(shè)備占比則均未超過(guò)10%,分別以41.8億元、34.3億元和30.6億元位列三、四、五位。

預(yù)計(jì)2021年國(guó)內(nèi)激光設(shè)備市場(chǎng)規(guī)模還將繼續(xù)增長(zhǎng),其中工業(yè)用激光設(shè)備依舊是最為主要的增長(zhǎng)點(diǎn)。

隨著激光技術(shù)在科學(xué)研究領(lǐng)域的不斷深入和在實(shí)踐中的持續(xù)積累,預(yù)計(jì)未來(lái)的專利申請(qǐng)量還將不斷增多,激光技術(shù)也將在國(guó)內(nèi)的社會(huì)生產(chǎn)活動(dòng)中發(fā)揮出更大的作用。2020年國(guó)內(nèi)新增激光技術(shù)相關(guān)專利12,707項(xiàng)。

激光精細(xì)微加工一般指利用激光手段在微米級(jí)別的精度下對(duì)材料器件進(jìn)行加工的工藝過(guò)程。

隨著國(guó)內(nèi)制造業(yè)進(jìn)一步向高精尖、智能化的方向發(fā)展,傳統(tǒng)的機(jī)械加工手段在精度、加工效率、可靠性、適用范圍等諸多方面愈發(fā)難以適應(yīng)新的工業(yè)生產(chǎn)要求,激光精細(xì)微加工則憑借其精度高、柔性強(qiáng)、熱效應(yīng)小、適用面廣泛等優(yōu)勢(shì),逐步成為高端精密制造領(lǐng)域的核心加工手段。

根據(jù)《2021中國(guó)激光產(chǎn)業(yè)發(fā)展報(bào)告》,國(guó)產(chǎn)納秒紫外激光器的出貨量已由2014年的2,300臺(tái)增長(zhǎng)至2020年的21,000臺(tái),復(fù)合年化增速達(dá)44.57%,預(yù)計(jì)2021年還將進(jìn)一步增長(zhǎng)至25,500臺(tái)。

國(guó)產(chǎn)皮飛秒超快激光器出貨量已由2015年的40臺(tái)增長(zhǎng)至2020年的2,100臺(tái),5年間增長(zhǎng)超50倍。預(yù)計(jì)2021年還將進(jìn)一步大幅增長(zhǎng)至3,300臺(tái)。

從輸出功率上來(lái)看,國(guó)產(chǎn)納秒紫外激光器和皮飛秒超快激光器也從早期的3-5W提高到了目前的30-40W,逐步向世界先進(jìn)水平靠攏。

此外,受下游旺盛需求的持續(xù)驅(qū)動(dòng),預(yù)計(jì)未來(lái)國(guó)產(chǎn)激光器出貨量還將保持快速增長(zhǎng)。

二、下游產(chǎn)業(yè)鏈逐步復(fù)蘇需求旺盛,激光加工設(shè)備行業(yè)發(fā)展前景廣闊

從整體上來(lái)看,激光加工設(shè)備的下游應(yīng)用可分為宏觀領(lǐng)域和微觀領(lǐng)域兩大類,宏觀領(lǐng)域的激光加工設(shè)備主要裝載大功率光纖激光器,用于大型材料的切割、焊接、覆層及表面清理,在微觀領(lǐng)域則以固體激光器為主,相關(guān)精密激光加工設(shè)備主要應(yīng)用于半導(dǎo)體及光學(xué)、顯示、消費(fèi)電子、新能源以及科研領(lǐng)域。

半導(dǎo)體是指常溫下導(dǎo)電性能介于導(dǎo)體與絕緣體之間的材料,半導(dǎo)體產(chǎn)品主要包括 LED、集成電路、分立器件、光電子器件等產(chǎn)品大類,其中尤以集成電路占主導(dǎo)地位。

在全球范圍內(nèi),受益于人工智能、物聯(lián)網(wǎng)等新興產(chǎn)業(yè)的崛起以及通信、計(jì)算機(jī)、消費(fèi)電子、智能電網(wǎng)和醫(yī)療電子等應(yīng)用領(lǐng)域需求帶動(dòng),近年來(lái)全球集成電路市場(chǎng)規(guī)模整體呈現(xiàn)出不斷擴(kuò)大的態(tài)勢(shì)。

2012至2020年間其總量已由2,911億美元增長(zhǎng)至4,355.6億美元,8年間復(fù)合增長(zhǎng)率為5.17%,2019年全球集成電路市場(chǎng)規(guī)模出現(xiàn)了一定程度的回落,而隨著貿(mào)易緩和以及下游產(chǎn)業(yè)鏈需求逐步復(fù)蘇,2020年集成電路市場(chǎng)重回增長(zhǎng)趨勢(shì),預(yù)計(jì)未來(lái)對(duì)于精密激光加工設(shè)備的需求也將進(jìn)一步擴(kuò)大。

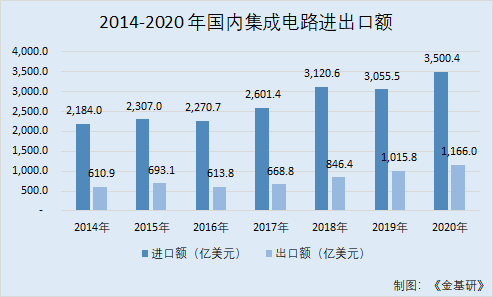

中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)數(shù)據(jù)顯示,2020年國(guó)內(nèi)集成電路產(chǎn)業(yè)進(jìn)口額為3,500.4億美元,出口額為1,166億美元,貿(mào)易逆差已達(dá)到2,334.4億美元,進(jìn)口替代的空間仍然非常大。

可以預(yù)見(jiàn),隨著國(guó)家產(chǎn)業(yè)政策的引導(dǎo)和支持,未來(lái)國(guó)內(nèi)集成電路制造企業(yè)的產(chǎn)能將進(jìn)一步釋放,也會(huì)進(jìn)一步刺激對(duì)相關(guān)精密激光加工設(shè)備和激光器的需求。

據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)數(shù)據(jù),2014-2020年,國(guó)內(nèi)集成電路進(jìn)口額分別為2,184億美元、2,307億美元、2,270.7億美元、2,601.4億美元、3,120.6億美元、3,055.5億美元、3,500.4億美元。

同期,國(guó)內(nèi)集成電路出口額分別為610.9億美元、693.1億美元、613.8億美元、668.8億美元、846.4億美元、1,015.8億美元、1,166億美元。

在LED領(lǐng)域,LED激光設(shè)備主要為激光劃片機(jī),2016-2018年受益LED行業(yè)的發(fā)展,以及激光劃片機(jī)逐步取代金剛石刀具切割成為市場(chǎng)主流,LED激光設(shè)備投資規(guī)模達(dá)到4-5億人民幣左右,隨著2019年后LED景氣度回落,激光設(shè)備投資也下降至2-3億左右。

未來(lái)隨著Mini LED越來(lái)越多的商用,特別是未來(lái)Micro LED等新型顯示技術(shù)的逐步成熟量產(chǎn),預(yù)計(jì)LED行業(yè)將重回快速成長(zhǎng)通道,相關(guān)激光設(shè)備也將從切割設(shè)備擴(kuò)展為切割、裂片、剝離、修復(fù)等多種設(shè)備,有望帶動(dòng)國(guó)內(nèi)LED相關(guān)激光設(shè)備市場(chǎng)突破6億,預(yù)計(jì)2025年達(dá)到6.6億人民幣規(guī)模。

在光學(xué)領(lǐng)域,激光加工設(shè)備主要用于高清攝像頭模組光學(xué)部件(主要是紅外截止濾光片和光學(xué)鏡頭)的加工處理,在全球智能手機(jī)、平板電腦、視頻監(jiān)控系統(tǒng)市場(chǎng)快速發(fā)展的大背景下,攝像頭模組出貨量呈現(xiàn)出持續(xù)增長(zhǎng)的態(tài)勢(shì)。

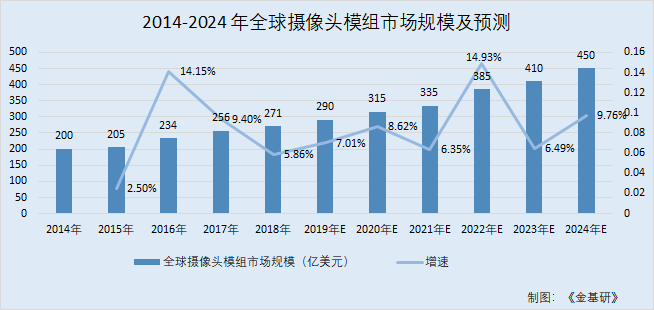

據(jù)Yole Development統(tǒng)計(jì),2018年全球攝像頭模組市場(chǎng)規(guī)模已達(dá)271億美元,預(yù)計(jì)在2024年將增長(zhǎng)至450億美元,2018-2024年復(fù)合增速將達(dá)到8.82%,而根據(jù)頭豹研究院的數(shù)據(jù),攝像頭模組中紅外截止濾光片和光學(xué)鏡頭的成本占比大致分別為5%和15%,由此可粗略估算出2024年其各自市場(chǎng)規(guī)模將分別達(dá)到22.5億美元和67.5億美元,發(fā)展前景十分廣闊。

據(jù)Yole Development、中國(guó)產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),2014-2018年,全球攝像頭模組市場(chǎng)規(guī)模分別為200億美元、205億美元、234億美元、256億美元、271億美元。

2015-2018年,全球攝像頭模組市場(chǎng)規(guī)模的增速分別為2.5%、14.15%、9.4%、5.86%。

此外,數(shù)據(jù)顯示,預(yù)測(cè)2019-2024年,全球攝像頭模組市場(chǎng)規(guī)模分別為290億美元、315億美元、335億美元、385億美元、410億美元、450億美元,逐年增長(zhǎng)呈上升趨勢(shì)。

在消費(fèi)電子領(lǐng)域,激光加工設(shè)備主要用于手機(jī)、電腦、電視等各類消費(fèi)電子產(chǎn)品相關(guān)組件(如柔性電路板FPC、印制電路板PCB等)的加工處理。

消費(fèi)電子與人們的日常生活息息相關(guān),也因此有著極為廣闊的市場(chǎng)空間,據(jù)Statista統(tǒng)計(jì),2012年全球消費(fèi)電子市場(chǎng)總收入為8,450億美元,2019年增長(zhǎng)至10,320億美元,年均復(fù)合增速約為2.9%。

2020年受疫情因素影響,預(yù)計(jì)市場(chǎng)規(guī)模將會(huì)降低至9,900億美元,但隨著全球疫情的逐步控制和下游消費(fèi)需求的復(fù)蘇,本市場(chǎng)的產(chǎn)值規(guī)模有望實(shí)現(xiàn)較快的反彈和增長(zhǎng)。

除此以外,德龍激光產(chǎn)品國(guó)產(chǎn)化率高,德龍激光的技術(shù)與產(chǎn)品得到了下游領(lǐng)先企業(yè)的一致認(rèn)可,確立了德龍激光在激光精細(xì)微加工行業(yè)中的市場(chǎng)地位。

三、市場(chǎng)高認(rèn)可度行業(yè)地位突出,國(guó)內(nèi)銷售額及銷售數(shù)量名列前茅

根據(jù)《2021中國(guó)激光產(chǎn)業(yè)發(fā)展報(bào)告》統(tǒng)計(jì),2020年,國(guó)產(chǎn)納秒紫外激光器的出貨量為21,000臺(tái),國(guó)產(chǎn)皮飛秒超快激光器出貨量為2,100臺(tái),德龍激光2020年納秒紫外激光器的出貨量為683臺(tái),市場(chǎng)占有率3.25%,皮飛秒超快激光器出貨量為235臺(tái),市場(chǎng)占有率11.19%。

值得關(guān)注的是,德龍激光致力于激光精細(xì)微加工領(lǐng)域,聚焦于半導(dǎo)體及光學(xué)、顯示、消費(fèi)電子及科研等應(yīng)用領(lǐng)域,為客戶提供激光加工解決方案。

其中,在半導(dǎo)體領(lǐng)域,德龍激光成功進(jìn)入國(guó)內(nèi)最大的半導(dǎo)體設(shè)計(jì)企業(yè)華為海思;國(guó)內(nèi)最大的半導(dǎo)體制造企業(yè)中芯國(guó)際;國(guó)內(nèi)最大的半導(dǎo)體封裝測(cè)試企業(yè)長(zhǎng)電科技;第三代半導(dǎo)體器件廠商代表企業(yè)華潤(rùn)微、泰科天潤(rùn)、能訊半導(dǎo)體等。

根據(jù)CINNO Research統(tǒng)計(jì),2020年國(guó)內(nèi)泛半導(dǎo)體激光設(shè)備銷售額排名,德龍激光排名第三,銷售額占比為15%,僅次于日本DISCO德龍激光和大族激光;在顯示領(lǐng)域,2016-2020年國(guó)內(nèi)主要面板廠的激光切割類設(shè)備數(shù)量,德龍激光銷量占比為12%,排名第三,僅次于韓國(guó)LIS德龍激光和大族激光。

近年來(lái),面對(duì)日益復(fù)雜的國(guó)際貿(mào)易、經(jīng)濟(jì)形勢(shì),在“加快構(gòu)建以國(guó)內(nèi)大循環(huán)為主體、國(guó)內(nèi)國(guó)際雙循環(huán)相互促進(jìn)的新發(fā)展格局”的戰(zhàn)略背景下,提高半導(dǎo)體、顯示等重點(diǎn)產(chǎn)業(yè)領(lǐng)域供應(yīng)鏈國(guó)產(chǎn)化率和核心技術(shù)自主可控水平越發(fā)重要且緊迫。

此時(shí),德龍激光的精密激光加工設(shè)備依托在激光器、運(yùn)動(dòng)控制平臺(tái)、控制軟件、自動(dòng)化部件等方面的自主可控的關(guān)鍵核心技術(shù),大量采購(gòu)國(guó)產(chǎn)化元器件及各類零部件,部分設(shè)備實(shí)現(xiàn)國(guó)產(chǎn)化率96%以上,服務(wù)于華為、中電科、中鈔研究院等高端客戶,符合國(guó)家戰(zhàn)略。

此外,德龍激光是業(yè)內(nèi)少有的同時(shí)覆蓋激光器和精密激光加工設(shè)備的廠商,相較于專攻激光器或激光設(shè)備的其他廠商,德龍激光可以充分發(fā)揮產(chǎn)業(yè)鏈一體化優(yōu)勢(shì),在實(shí)際生產(chǎn)過(guò)程中實(shí)現(xiàn)激光器和激光設(shè)備之間的交流互動(dòng),將下游客戶需求及時(shí)順暢地反饋到激光器的研發(fā)和改進(jìn)之中,以及激光加工新工藝開(kāi)發(fā)對(duì)激光器不同性能、指標(biāo)的要求,具有一體化協(xié)同效應(yīng)。

產(chǎn)業(yè)鏈一體化可以使德龍激光實(shí)現(xiàn)快速交貨,快速滿足客戶的即時(shí)需求。

憑借多年的技術(shù)創(chuàng)新和工藝積累,德龍激光與下游眾多知名客戶建立了穩(wěn)定的合作關(guān)系。

在半導(dǎo)體及光學(xué)領(lǐng)域,德龍激光主要客戶包括中電科、三安光電、華燦光電、水晶光電、五方光電、美迪凱等。

在顯示領(lǐng)域,德龍激光主要客戶包括京東方、華星光電、維信諾、同興達(dá)、天馬微電子、群創(chuàng)光電等。

在消費(fèi)電子領(lǐng)域,德龍激光主要客戶包括東山精密、信利德龍激光等;在科研領(lǐng)域,德龍激光主要客戶包括中鈔研究院、中科院等。

不止于此,德龍激光的技術(shù)與產(chǎn)品得到了下游領(lǐng)先企業(yè)的一致認(rèn)可,確立了其在激光精細(xì)微加工行業(yè)中的市場(chǎng)地位。

四、經(jīng)營(yíng)業(yè)績(jī)快速上升凈利增長(zhǎng)逾200%,持續(xù)盈利能力增強(qiáng)

此外,2018-2020年及2021年1-6月,德龍激光營(yíng)業(yè)收入持續(xù)增長(zhǎng),經(jīng)營(yíng)業(yè)績(jī)快速上升。

2018-2020年及2021年1-6月,德龍激光營(yíng)業(yè)收入分別為3.23億元、3.53億元、4.19億元、2.24億元;2019-2020年,營(yíng)業(yè)收入增速分別為9.38%、18.73%。

同期,德龍激光凈利潤(rùn)分別為-744.94萬(wàn)元、2,039.15萬(wàn)元、6,722.72萬(wàn)元、2,921.81萬(wàn)元。

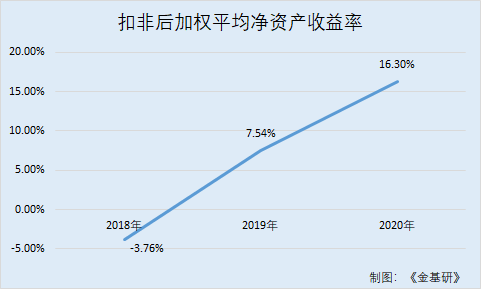

據(jù)東方財(cái)富Choice數(shù)據(jù),2018-2020年,德龍激光的扣非后加權(quán)平均凈資產(chǎn)收益率分別為-3.76%、7.54%、16.3%。

可見(jiàn),德龍激光的扣非后加權(quán)平均凈資產(chǎn)收益率逐年增長(zhǎng)。

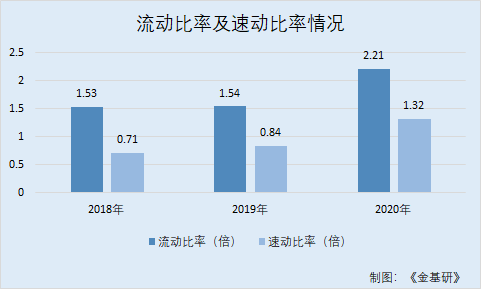

2018-2020年,德龍激光流動(dòng)比率分別為1.53、1.54、2.21和2.24,速動(dòng)比率為0.71、0.84、1.32和1.14,2020年末流動(dòng)比率和速動(dòng)比率較2018年末和2019年末大幅上升,償債能力顯著增強(qiáng)。

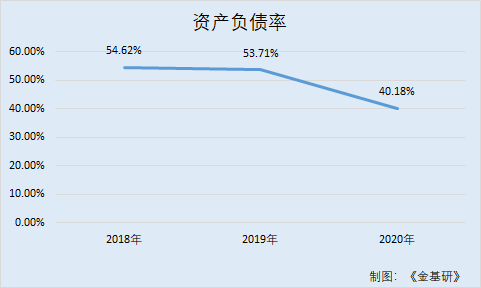

同期,德龍激光的資產(chǎn)負(fù)債率分別為54.62%、53.71%、40.18%、39.75%。

綜上所述,德龍激光營(yíng)收凈利營(yíng)收快速增長(zhǎng),扣非后加權(quán)平均凈資產(chǎn)收益率呈上升趨勢(shì),持續(xù)盈利能力增強(qiáng),流動(dòng)比率和速動(dòng)比率大幅上升,償債能力顯著增強(qiáng),同時(shí),資產(chǎn)負(fù)債率呈下降趨勢(shì)。

五、主營(yíng)業(yè)務(wù)突出毛利率超50%均高于同行,產(chǎn)品競(jìng)爭(zhēng)力強(qiáng)勁

值得一提的是,德龍激光營(yíng)業(yè)收入主要來(lái)源于主營(yíng)業(yè)務(wù)收入,即精密激光加工設(shè)備和激光器的銷售及相關(guān)服務(wù)所形成的收入。

2018-2020年及2021年1-6月,德龍激光主營(yíng)業(yè)務(wù)收入分別為3.19億元、3.48億元、4.16億元、2.23億元。

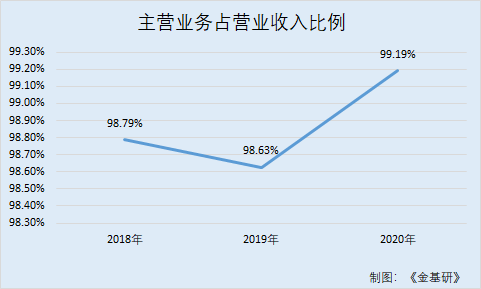

與此同時(shí),德龍激光主營(yíng)業(yè)務(wù)占營(yíng)業(yè)收入的比例分別為98.79%、98.63%、99.19%、99.49%。

不難看出,德龍激光的主營(yíng)業(yè)務(wù)收入整體呈上升趨勢(shì),特別是2020年主營(yíng)業(yè)務(wù)收入快速增長(zhǎng),其主營(yíng)業(yè)務(wù)突出。

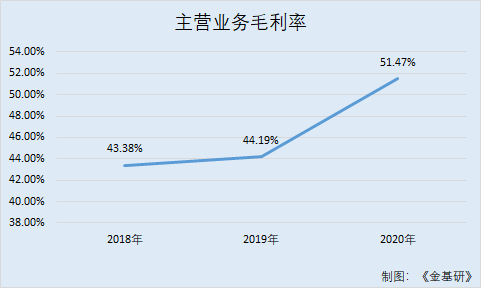

同期,德龍激光主營(yíng)業(yè)務(wù)毛利率分別為43.38%、44.19%、51.47%和51.68%。

可見(jiàn),德龍激光主營(yíng)業(yè)務(wù)毛利率處于高水平,體現(xiàn)了德龍激光具有強(qiáng)勁的產(chǎn)品競(jìng)爭(zhēng)力及突出的盈利能力。

此外,值得關(guān)注的還有德龍激光的毛利率,其激光加工設(shè)備應(yīng)用領(lǐng)域前沿、定制化程度高,搭配自產(chǎn)核心部件激光器,盈利能力強(qiáng),毛利率高于同行業(yè)可比公司。

在與同行業(yè)可比公司毛利率對(duì)比中,德龍激光選取的同行可比公司分別為大族激光、華工科技、海目星,進(jìn)行對(duì)比激光加工設(shè)備毛利率。

上述三家公司,大族激光的主營(yíng)業(yè)務(wù)為激光及自動(dòng)化配套設(shè)備;華工科技的主營(yíng)業(yè)務(wù)為激光加工及系列成套設(shè)備;海目星的主營(yíng)業(yè)務(wù)為消費(fèi)類電子、動(dòng)力電池、鈑金加工等行業(yè)的激光及自動(dòng)化設(shè)備;德龍激光的主營(yíng)業(yè)務(wù)為激光加工設(shè)備。

2018-2020年及2021年1-6月,德龍激光的激光加工設(shè)備毛利率分別為40.07%、43.58%、50.81%、50.61%。2018-2020年,大族激光的激光加工設(shè)備毛利率分別為37.02%、32.64%、40.75%,華工科技的激光加工設(shè)備毛利率分別為38.06%、35.33%、35.09%,海目星的激光加工設(shè)備毛利率分別為33.87%、34.51%、28.72%。同期,三家可比公司的毛利率均值分別為36.32%、34.16%、34.85%。

不難看出,德龍激光的激光加工設(shè)備毛利率逐年增長(zhǎng),不僅高于同行可比公司毛利率均值,還均高于上述三家可比公司的毛利率。

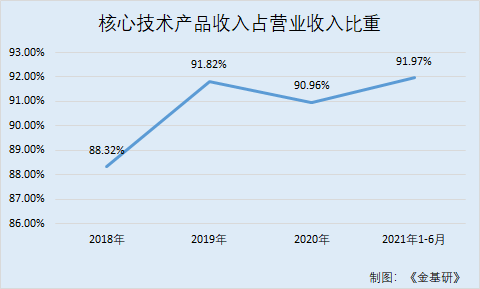

六、研發(fā)費(fèi)用占營(yíng)收超11%,核心技術(shù)產(chǎn)品收入達(dá)3.81億元

值得關(guān)注的是,德龍激光是一家技術(shù)驅(qū)動(dòng)型企業(yè)。報(bào)告期內(nèi),德龍激光營(yíng)業(yè)收入主要來(lái)自于核心技術(shù)產(chǎn)品銷售收入。

2018-2020年及2021年1-6月,核心技術(shù)產(chǎn)品收入分別為2.85億元、3.24億元、3.81億元、2.06億元,占營(yíng)業(yè)收入比重分別為88.32%、91.82%、90.96%、91.97%。

截至招股說(shuō)明書簽署日2021年12月6日,德龍激光授權(quán)有效專利共128項(xiàng),其中發(fā)明專利35項(xiàng),實(shí)用新型專利93項(xiàng)。

此外,德龍激光擁有軟件著作權(quán)60項(xiàng)。德龍激光建有國(guó)家博士后科研工作站分站、江蘇省認(rèn)定企業(yè)技術(shù)中心、江蘇省先進(jìn)激光材料與器件重點(diǎn)實(shí)驗(yàn)室等高規(guī)格、高水平的技術(shù)研發(fā)平臺(tái)。

不止于此,德龍激光多項(xiàng)產(chǎn)品被評(píng)為江蘇省首臺(tái)(套)重大裝備產(chǎn)品(3項(xiàng))、江蘇省專精特新產(chǎn)品(2項(xiàng))、江蘇省優(yōu)秀新產(chǎn)品獎(jiǎng)、江蘇省科學(xué)技術(shù)獎(jiǎng)三等獎(jiǎng)、蘇州市技術(shù)發(fā)明獎(jiǎng)、蘇州市科學(xué)技術(shù)進(jìn)步獎(jiǎng)一等獎(jiǎng)、蘇州市科學(xué)技術(shù)進(jìn)步獎(jiǎng)三等獎(jiǎng)、蘇州市核心技術(shù)產(chǎn)品等。

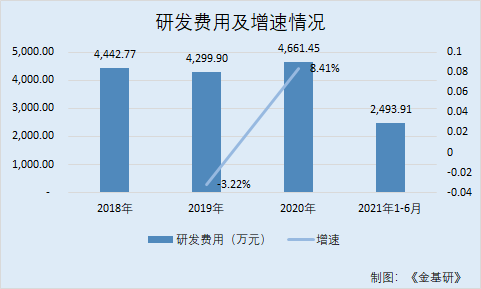

另外,德龍激光始終高度重視技術(shù)研發(fā)對(duì)德龍激光業(yè)務(wù)發(fā)展的推動(dòng)作用,每年投入大量經(jīng)費(fèi)進(jìn)行新技術(shù)、新產(chǎn)品的研發(fā)工作。

2018-2020年及2021年1-6月,德龍激光的研發(fā)費(fèi)用分別為4,442.77萬(wàn)元、4,299.9萬(wàn)元、4,661.45萬(wàn)元、2,493.91萬(wàn)元。2019-2020年,研發(fā)費(fèi)用增速分別為-3.22%、8.41%。

同期,德龍激光研發(fā)費(fèi)用占營(yíng)業(yè)收入的比例分別為13.77%、12.18%、11.12%、11.12%。

由于德龍激光所處的激光加工行業(yè)屬于技術(shù)和人才密集型行業(yè),所以高端專業(yè)研發(fā)技術(shù)人員對(duì)其的發(fā)展具有重大影響。

截至2021年6月末,德龍激光的研發(fā)人員為137人,占員工總數(shù)的22.35%。數(shù)量眾多的高水平研發(fā)人員,為德龍激光技術(shù)創(chuàng)新、保持競(jìng)爭(zhēng)優(yōu)勢(shì)提供有力的保障。

此外,德龍激光的核心技術(shù)人員任職時(shí)間均超過(guò)10年,彼此間長(zhǎng)期合作、分工默契,積累了豐富的經(jīng)驗(yàn)與成熟的工藝。

一直以來(lái),德龍激光注重對(duì)研發(fā)的投入,在研項(xiàng)目?jī)?chǔ)備豐富,覆蓋半導(dǎo)體及光學(xué)領(lǐng)域、顯示領(lǐng)域、消費(fèi)電子和科研領(lǐng)域等各領(lǐng)域,強(qiáng)大的研發(fā)能力及豐富的研發(fā)儲(chǔ)備將為德龍激光持續(xù)推出新產(chǎn)品、滿足終端需求、實(shí)現(xiàn)業(yè)績(jī)持續(xù)增長(zhǎng)提供有力保障。

與此同時(shí),德龍激光將持續(xù)加大研發(fā)投入力度,強(qiáng)化研發(fā)創(chuàng)新能力,更加注重在半導(dǎo)體及光學(xué)領(lǐng)域的激光器、激光加工設(shè)備及激光技術(shù)的研發(fā)創(chuàng)新,進(jìn)一步研發(fā)功率更高、應(yīng)用領(lǐng)域更廣的固體激光器以及定制化程度更高的精密激光設(shè)備。

未來(lái),德龍激光將積極跟進(jìn)市場(chǎng)、客戶需求的變化,及時(shí)響應(yīng)客戶的定制化、多樣化需求,不斷提升產(chǎn)品升級(jí)、技術(shù)研發(fā)創(chuàng)新的能力。