- 統聯精密:業績加速跑躋身行業第一梯隊 賽道拓寬行業高景氣站上風口

- 2021年12月20日來源:南方企業新聞網

提要:相較于其他的金屬成形方式,MIM工藝的優勢具備極高的設計自由度、出色的理化性能、更高的尺寸精度、更多的材料選擇、精致的外觀表現、靈活的量產能力、極高的原料利用率以及顯著的批量成本優勢。

《金基研》云靈/作者 楊起超 時風/編審

當前,MIM工藝已成為國際粉末冶金領域發展迅速、富有前景的一種新型“近凈成形”技術,被業界譽為當今“最熱門的零部件成形技術”。麥肯錫2018年5月發布的《先進制造與裝配調查報告》顯示,MIM技術在全球10大先進制造技術中排名第二。同時,政策支持、下游產品升級、5G及物聯網技術發展等機遇,拓寬了MIM行業的發展空間,相關企業站上風口。

其中,成立于2016年6月12日的深圳市泛海統聯精密制造股份有限公司(以下簡稱“統聯精密”),僅用三年多時間即營收突破2億元,躋身行業第一梯隊。且與同行相比,統聯精密業績增幅十分突出,整體實力和盈利能力持續增強。觀其身后,統聯精密注重技術人才培養,研發能力強,科技成果與產業深度融合,因此獲得眾多知名客戶青睞。此番上市,統聯精密進一步加碼汽車、醫療以及電動工具等下游應用領域的產品開發和應用,行業地位和整體盈利能力有望邁向新臺階。

一、MIM技術近凈成形優勢顯著,國內MIM行業飛速發展市場規模不斷擴大

需先說明的是,統聯精密專業從事金屬粉末注射成形(MIM)的精密金屬零部件的研發、設計、生產及銷售。

金屬粉末注射成形(Metal Injection Molding)是將現代塑料注射成形技術引入粉末冶金領域,集合了塑料成形工藝學、高分子化學、粉末冶金工藝學和金屬材料學等多學科而成的一種零部件新型“近凈成形”技術。

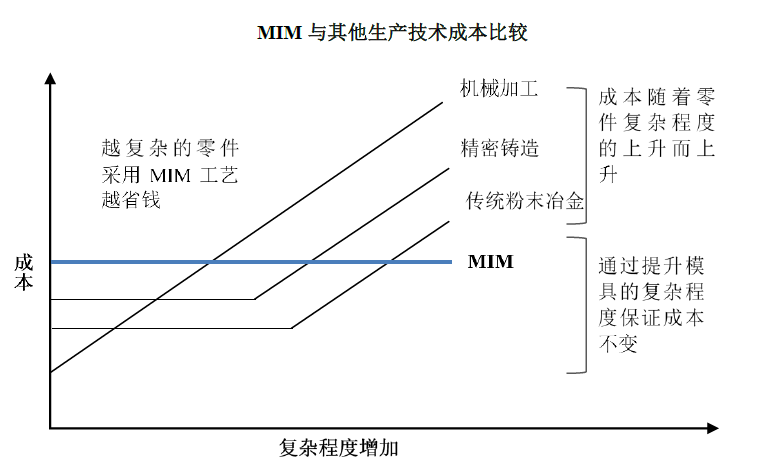

值得注意的是,傳統金屬加工技術如冷鐓、鍛壓、沖壓適合用于加工二維、零件結構簡單的產品,對于三維、復雜形狀產品的加工,存在一定的難度。CNC技術無需模具設計制作,自由度及加工精度頗高,但材料浪費嚴重,且在加工超小件、三維造型復雜的零件方面耗時長、產量低、成本高。

相比之下,MIM技術近凈成形,幾乎無廢料,可以用于大批量生產三維形狀、復雜結構、精密尺寸的金屬產品,設計自由度高,這也是MIM技術和其他金屬加工技術相比較的優勢所在。

相較于其他的金屬成形方式,MIM工藝的優勢具備極高的設計自由度、出色的理化性能、更高的尺寸精度、更多的材料選擇、精致的外觀表現、靈活的量產能力、極高的原料利用率以及顯著的批量成本優勢。

對于復雜的零件,傳統金屬成形通常是先分解并制作出單個零件再組裝,MIM工藝通過整體加工、簡化加工程序,經濟性更強。而且,傳統金屬成形成本隨著零件復雜程度上升而上升,MIM工藝通過提升模具復雜程度保持成本不變,產品復雜程度越高,MIM工藝經濟性更強,成本優勢更明顯。

近年來,在電子、汽車、醫療、五金、機械等多個領域的帶動下,全球MIM市場穩健增長。

據Maximize Market Research數據,2016年全球MIM市場規模為24.6億美元,2018年市場規模增至28.7億美元,預計2026年將達到52.6億美元。

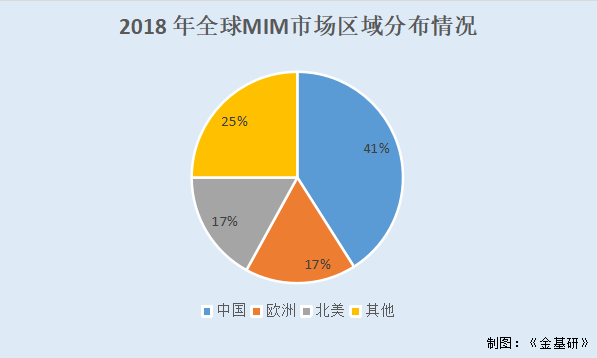

據美國金屬粉末工業聯合會(MPIF)數據,從全球區域分布來看,2018年,國內MIM市場占全球市場的41%,是全球最大的市場;北美和歐洲MIM市場占全球市場的17%,也是全球重要的市場。

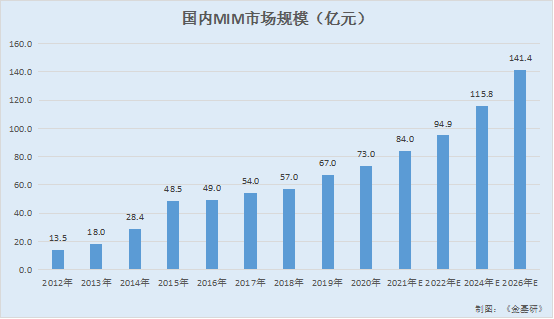

隨著MIM工藝技術的逐步成熟,以及對MIM技術認知程度的進一步加深,MIM產品在電子產品、汽車、醫療、五金、機械等領域的應用逐步增多,自2012年開始,國內MIM行業開始飛速發展,市場規模也不斷擴大。

據中國鋼協粉末冶金分會數據統計,2012-2020年,國內MIM市場規模分別為13.5億元、18億元、28.4億元、48.5億元、49億元、54億元、57億元、67億元、73億元。據立鼎產業研究中心預計,2026年MIM市場規模將達到141.4億元。

從下游應用來看,國內MIM的市場應用與歐美市場存在較大差異,國內主要分布在消費電子領域。

據美國金屬粉末工業聯合會(MPIF)數據,2018年,北美MIM應用主要分布在軍火、醫療領域,市場占比分別為33%、33%;歐洲MIM應用主要分布在汽車、軍火領域,市場占比分別為22%、21%。

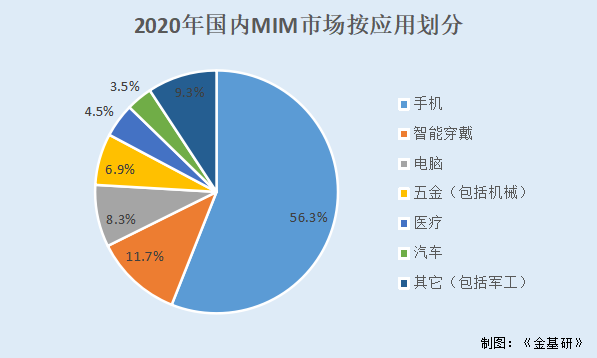

而國內MIM的市場應用主要分布在消費電子領域,2020年手機繼續保持著最大份額但略有下降,電腦、智能穿戴及涉軍工類產品占比則大幅度增加,醫療及汽車類產品略有上升,五金機械類產品則明顯下降。

根據《粉末冶金工業》雜志發布的2020年金屬注射成形行業統計報告,2020年中國MIM市場按應用劃分,以銷售額為基準應用領域占比:手機56.3%,智能穿戴11.7%,電腦8.3%,五金(包括機械)6.9%,醫療4.5%,汽車3.5%,其它(包括軍工)9.3%。

可見,憑借自身設計自由度高、材料適應性廣、量產能力強等特點,MIM工藝已被廣泛應用于消費電子、汽車制造、醫療器械等領域。

二、下游應用領域產品升級提供新增長機會,MIM產品應用領域拓寬富有前景

實際上,MIM工藝被業界譽為當今“最熱門的零部件成形技術”,下游需求巨大。

其中,傳統的消費電子產品通常包括智能手機、平板電腦、筆記本電腦、數碼相機等硬件設備,新興消費電子設備包括智能穿戴設備、無人駕駛飛機等。

傳統消費電子產品方面,智能手機是移動智能終端中普及率最高、形態最多樣、需求量最大的典型產品。2020年,國內智能手機出貨量為3.257億臺。隨著5G商用啟動,5G換機潮即將到來,未來智能手機將進入相對穩定增長期。隨著iPhone手機等高端產品對MIM產品的應用日趨廣泛,國內知名手機品牌商如華為、小米、OPPO、vivo、魅族等也已經在外觀結構件中采用MIM零部件。目前MIM工藝廣泛應用于卡托、攝像頭圈、按鍵、連接器接口、內置結構件等消費電子產品外觀件、結構件的制造。

其一,MIM攝像頭支架優勢突出,MIM多攝支架需求將快速增長。

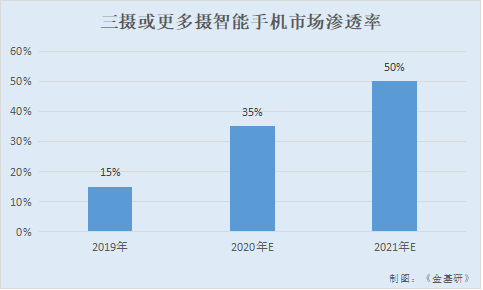

近年來,全球智能手機逐漸從單攝像頭向兩個或更多攝像頭轉向。在華為Mate & P系列,三星Galaxy旗艦系列以及Vivo Pro系列等智能手機三重(及更多)攝像頭推動下,智能手機三攝、四攝滲透率逐步提升。

Counterpoint Research研究數據顯示,2019年全年,全球銷售的智能手機中配置三個或更多個攝像頭的比例約15%,到2020年底將上升到35%;預計到2021年底,全球銷售的智能手機中有50%將配備三個或更多個攝像頭。

伴隨攝像頭個數增多,模組內部結構更加密集化、結構更加復雜,MIM攝像頭支架優勢更加明顯,其經濟性更高、產品尺寸精度更高等。隨著MIM工藝的日益成熟及品牌企業對產品的不斷創新、優化、升級產生的強烈示范帶動效應,MIM工藝多攝支架的滲透率將得到快速提升,未來需求將快速增長。

其二,MIM轉軸支撐折疊功能,有望伴隨折疊屏手機放量而增長。

折疊屏技術已經成為現階段手機或者其他智能終端細分領域中最熱門的方向之一。2019年全球折疊手機尚不足百萬部,2020年12月,DSCC(Display Supply Chain Consultants,全球顯示領域權威咨詢機構)發布全球折疊屏手機報告,2020年折疊屏手機出貨量310萬臺,同比增長454%。

主打個性化的折疊手機有望重新開啟新一輪換機需求。根據Strategy Analytics數據,折疊屏手機在2025年將增長至1億臺,成為高端手機增長最快的一個細分方向。手機巨頭正大力投入折疊屏機型的研發,目前場已有華為Mate X系列、三星Galaxy Z Flip系列及Galaxy Fold系列、Motorola Razr系列、LG V60及LG Velvet等熱門機型。

而MIM工藝具備材料選擇范圍更廣、產品復雜程度更高的優勢,完美契合折疊屏手機轉軸鉸鏈需求。伴隨折疊屏手機放量,MIM轉軸鉸鏈需求有望快速增長。

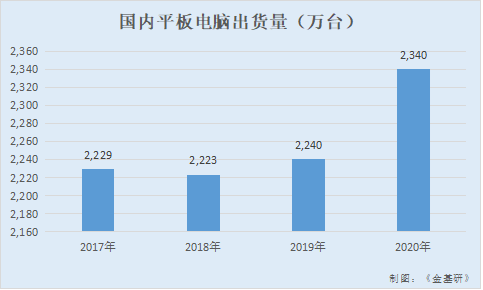

目前,國內平板電腦的滲透率較高,整體市場發展相對平穩,且平板電腦占上網設備的比重始終維持在30%左右。

據IDC數據,2017-2020年,國內平板電腦出貨量分別為2,229萬臺、2,223萬臺、2,240萬臺、2,340萬臺。

新興消費電子設備方面,近年來智能穿戴設備逐漸被消費者認可,市場規模也逐漸擴大。

其中,蘋果(Apple)、三星(Samsung)、華為(HUAWEI)、小米、OPPO等終端品牌均持續推出相應產品,如蘋果Apple Watch系列和華為GT系列智能手表。IDC發布報告顯示,2020年國內可穿戴設備市場出貨量接近1.1億臺,同比增長7.5%。

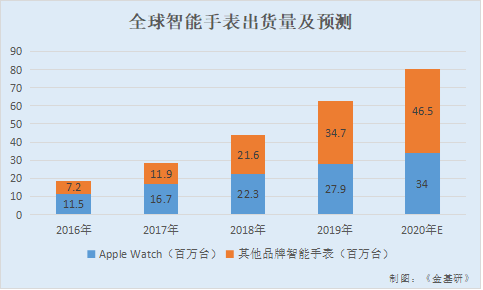

智能穿戴設備中,智能手表的前景最為廣闊。根據研究公司Trend Force的追蹤分析,2019年全球智能手表的總出貨量為6,263萬臺,同比增速超過40%,其中Apple Watch出貨量超過2,790萬臺。并預測,2020年全球智能手表出貨量將同比增長28.6%至約8,055萬臺,其中Apple Watch設備的出貨量也將同比增長21.8%至約3,400萬臺,非Apple Watch的出貨量將同比增長34%。

不僅如此,無人機可分為消費級無人機和工業級無人機。消費級的航拍無人機搭載著相機、攝像頭等拍攝設備,具有較強的娛樂屬性。工業級無人機具有較強的功能性,能夠輔助政府、企業工作人員進行巡檢、監控、測繪勘測等多種類型的日常作業,主要應用領域包括農林植保、巡檢、警用安防等。

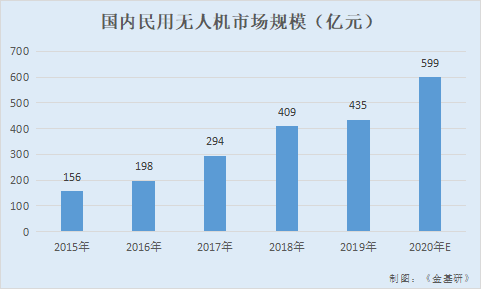

Frost & Sullivan統計數據顯示,2015-2019年,國內民用無人機市場規模逐年上升,分別為156億元、198億元、294億元、409億元、435億元,預計2020年規模約達599億元。

且近年來,隨著集成制造的普及,無人機基礎零部件生產開始向小型化、低成本、低能耗方向發展,MIM工藝滿足其集成化、小型化的發展趨勢,將隨著無人機行業的發展而迅速增長。

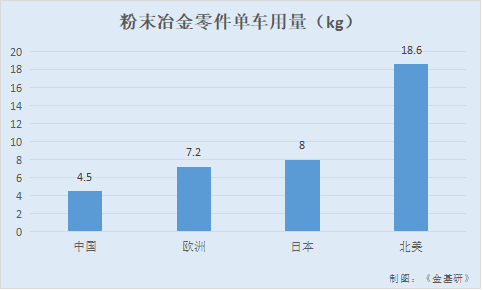

值得注意的是,根據國家統計局數據,2020年國內汽車生產量為2,522.5萬輛。但目前國內MIM在汽車市場應用相對較少,北美、日本、歐洲應用相對較多。

中國產業信息網數據顯示,北美、日本、歐洲粉末冶金零件單車用量分別為18.6kg、8kg、7.2kg,中國僅為4.5kg,這也預示在下一階段,國內國產汽車MIM零件產品市場潛力巨大。考慮到MIM工藝滿足汽車零部件“微型化、集成化、輕量化”的發展趨勢,預計未來MIM工藝在汽車零部件領域的滲透將提高。

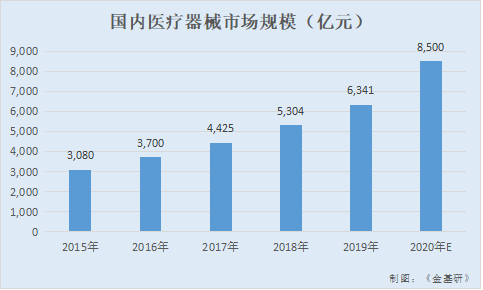

另外,醫療器械是國內醫療衛生體系建設的重要基礎,近年來醫療器械市場呈現增長趨勢。隨著醫療器械領域的快速發展,MIM產品在該領域的應用也將持續增長。

據ESHARE數據,2015-2019年,國內醫療器械市場規模分別為3,080億元、3,700億元、4,425億元、5,304億元、6,341億元,預計2020年市場規模將達8,500億元。

而電動工具行業主要驅動力來自于制造業、建筑業、汽車業以及耐用消費品行業。《2016中國電動工具市場白皮書》預計,2025年全球動力工具的市場規模可達464.7億美元,“中國制造”的市場份額將越來越大。隨著電動工具市場的發展,MIM產品的應用也將進一步擴大。

根據國家統計局數據,國內電動手提式工具自2014年以來月均產量在2,000萬臺左右。盡管2019年以來受到經濟及政策因素的影響,國內電動手提式工具月均產量仍保持在1,500萬臺以上。

可預見,未來隨著下游應用領域的拓寬、產品升級及市場滲透率的提高,MIM產品或將獲得新的明顯的市場增長機會。

三、國家政策鼓勵推進MIM行業持續健康發展,獲“專精特新”認證站上新風口

因MIM行業處于消費電子、汽車制造、醫療器械等產業鏈前端,隨著其應用優勢的逐步體現,國家不斷通過政策鼓勵行業的健康發展。

其中《產業結構調整指導目錄(2011年本)》(2013年修正)《當前優先發展的高技術產業化重點領域指南(2011年度)》《國家重點支持的高新技術領域(2016)》等先后將注射成形作為鼓勵項目和有效發展的重點領域。

根據《戰略性新興產業分類(2018)》,統聯精密金屬粉末注射成形產品為“不銹鋼粉末及其粉末冶金制品”,屬于戰略新興產業重點產品,所屬戰略性新興產業分類為“3新材料產業”中的“3.1.12.6高品質不銹鋼制品制造”。

另外,《電子信息制造業“十二五”發展規劃》《汽車產業中長期發展規劃》《新材料產業發展指南》等下游行業的鼓勵政策也為MIM產品的需求增長提供間接政策支持。

不寧唯是,近期“專精特新”概念在A股市場持續發酵,成為新風口。

2021年年初以來,培育和支持專精特新企業的表述及政策出臺變得更為密集,先后出現在“十四五”規劃及730政治局會議中,并上升至國家發展戰略高度,備受矚目的北交所的成立也是致力于補中小企業直接融資的短板。

由此可見,培育專精特新“小巨人”勢在必行。

且2021年9月13日,工業和信息化部部長肖亞慶在國務院新聞辦發布會上表示,“工業和信息化還要落實碳中和、碳達峰部署,完成工業產業的綠色低碳發展轉型,加快培育優質企業梯度培育體系的建設。同時,工業和信息化部要在培育專精特新‘小巨人’企業上要深入做工作。”

值得一提的是,2020年7月,統聯精密被廣東省工業和信息化廳遴選為“2020年廣東省專精特新中小企業”。

整體而言,統聯精密所處行業的監管體制和相關政策均有利于其經營發展。

四、業績“加速跑”增幅遠甩業內平均水平,僅用三年多時間即躋身行業第一梯隊

2016年6月12日,統聯精密成立伊始便確立了以MIM精密金屬零部件的研發、生產和銷售為其發展方向。期間,統聯精密經營規模快速增長,規模利潤呈持續高速增長趨勢,業績增幅遠甩行業均值。

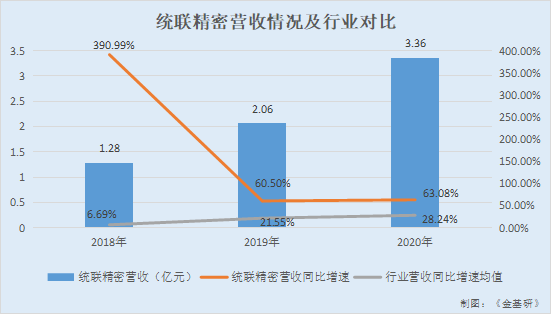

據東方財富Choice數據,2018-2020年,統聯精密實現營業收入分別為1.28億元、2.06億元、3.36億元,分別同比增長390.99%、60.5%、63.08%。

同期,統聯精密同行業可比公司精研科技、東睦股份、科森科技、長盈精密、海昌新材、福立旺營業收入同比增長率的平均值分別為6.69%、21.55%、28.24%。

據招股書,2018-2020年,統聯精密凈利潤分別為-69.39萬元、1,508.36萬元、6,908.52萬元。

據東方財富Choice數據,2019-2020年,統聯精密同行業可比公司精研科技、東睦股份、科森科技、長盈精密、海昌新材、福立旺的凈利潤同比增長率的平均值分別為61.87%、101.75%。

到2021年1-6月,統聯精密實現營業收入1.57億元,同比增長27.5%;實現凈利潤1,964.5萬元。

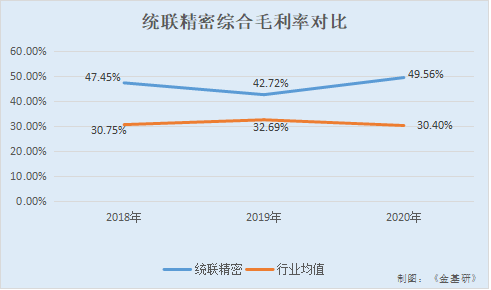

與此同時,統聯精密的綜合毛利率水平高于同行業可比公司均值。

據招股書,2018-2020年及2021年1-6月,統聯精密綜合毛利率分別為47.45%、42.72%、49.56%、40.52%。

同期,統聯精密同行業可比公司精研科技、東睦股份、科森科技、長盈精密、海昌新材、福立旺綜合毛利率的平均值分別為30.75%、32.69%、30.4%、28.49%。

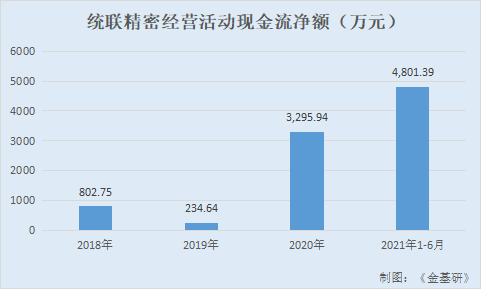

隨著經營規模的不斷擴大,統聯精密經營活動現金流情況得到改善,2020年經營活動現金流凈額增幅超1,300%,2021年上半年亦保持高速增長。

據東方財富Choice數據,2018-2020年及2021年1-6月,統聯精密經營活動產生的現金流量凈額分別為802.75萬元、234.64萬元、3,295.94萬元、4,801.39萬元,分別同比增長170.88%、-70.77%、1,304.69%、788.48%。

更值得一提的是,僅經過三年多的發展,統聯精密已成功躋身MIM行業的第一梯隊。

從行業競爭格局來看,按照業務規模可將行業內MIM企業分為三個競爭梯隊:第一梯隊的MIM企業收入規模在2億元以上,具有較強的研發創新能力,主要客戶為國際品牌或國內知名品牌企業;第二梯隊的MIM企業收入規模在5,000萬元至2億元,競爭實力弱于第一梯隊,主要為國內品牌企業配套生產MIM零部件產品,客戶集中度往往較高;第三梯隊的MIM企業收入規模在5,000萬元以下,通常企業的整體技術研發能力較弱,僅通過設備的購置和人員的鋪設進行中小批量的MIM產品生產。

值得注意的是,截至2019年,中國大陸MIM生產企業及車間200余家,其中營收超過2億元的企業數量不超過10家。

根據《粉末冶金工業》雜志發布的2019年金屬注射成形行業統計報告,全國(不包括臺灣地區)共有金屬注射成形生產企業及車間200余家,其中珠三角地區最多,達到約110家;長三角地區其次,達55家;京津冀及山東地區約20家;湖南、江西、安徽及福建14家;河南、川渝等及其它地區5家。2019年全國MIM制品總銷售額約67億元,其中銷售過億的公司有10余家。

根據立鼎產業研究中心發布的研究報告,2019年國內MIM企業收入規模為2億元以上的企業數量不超過10家。

綜上,2019年全國營業收入超過2億元的MIM企業不超過10家。統聯精密2019年營業收入為2.06億元,收入規模在國內MIM企業中排名在前十。而后,統聯精密整體實力和盈利能力仍舊在不斷增強。

五、注重技術人才培養研發能力強,科技成果與產業深度融合實力強勁

技術創新和工藝創新是統聯精密持續發展的核心競爭優勢。統聯精密自成立以來非常注重技術隊伍建設和人才培養。

一方面,統聯精密通過不斷選拔優秀的高校畢業生和專業對口的中、高級人才,形成階梯型人才結構,為其持續發展提供人才基礎。

另一方面,統聯精密按不同專業崗位,分期分批安排員工外出培訓或請專家進行內部培訓,不斷加強員工自身技術能力和專業素質。同時,為貫徹公司發展戰略,激發研發中心人員的創造性和能動性,提高設計開發的效率和質量,統聯精密形成了一套較為系統完備的激勵制度。

目前,統聯精密研發人員是一批具有豐富的行業研發經驗的高素質人才團隊。截至2021年6月30日,統聯精密研發人員總數149人,占員工總數的比例為14.31%,其中大學本科以上學歷人數占比為27.51%。

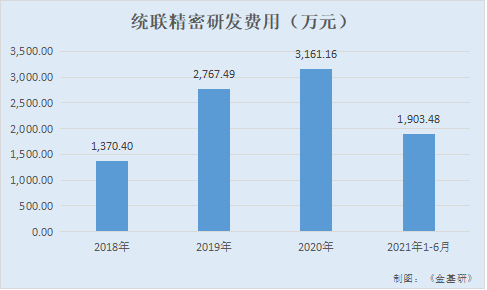

在市場發展趨勢的引領下,統聯精密不斷地為滿足客戶需求研發新技術、開發新產品,持續加大研發投入。

2018-2020年,統聯精密研發費用投入金額分別為1,370.4萬元、2,767.49萬元、3,161.16萬元,累計研發投入為7,299.05萬元,占最近三年累計營業收入的比例重達10.88%。此外,2021年1-6月,統聯精密研發費用投入金額為1,903.48萬元。

自主創新是統聯精密始終堅持的發展之路,在不斷加大研發投入的同時,統聯精密加強專利布局和保護自主知識產權,自身積累和沉淀了強大的技術優勢。

統聯精密的研發中心實行“市場化、流動化、聯合化、競爭化”的開放運行管理方式,并建立“技術領先、勇于創新和開拓進取”的創新體制及一整套完善的管理制度,為其持續發展提供技術動力。

目前,統聯精密形成了覆蓋定制化喂料調配、改良和開發技術,精密模具設計與制造技術,MIM產品研發和制造技術,自動化設備開發技術,MIM生產工藝優化技術等多項核心技術,包括了35項授權專利,其中發明專利9項;另外在審發明專利12項。

基于持續創新形成的多項核心技術及技術儲備,統聯精密通過自主工藝開發為客戶不斷提供定制化、創新性的產品。

2016年,統聯精密設計開發的無人機轉軸組件,批量用于無人機產品,有效起到支撐和避免回彈的作用。2017年,統聯精密協同客戶,首次完成了客戶指定新材料在消費電子行業的首次應用,達成了客戶產品在磁性、強度等方面的性能要求,并批量用于知名平板電腦中。2018年,統聯精密通過客戶的認證,協同開發出了應用于智能穿戴設備的MIM金屬零部件,成功應用于智能手環。2019年,統聯精密創新性地運用MIM技術生產的滑塊組件應用于頭戴式耳機;同年,統聯精密為客戶研發的USB外觀金屬零部件,實現MIM金屬零部件外觀類陶瓷釉下彩的效果。

同時,統聯精密核心技術均應用于MIM金屬精密零部件的研發、設計與生產過程,科技成果與產業深度融合。

2018-2020年及2021年1-6月,統聯精密主營業務收入的實現均以核心技術為支撐,其核心技術產品收入分別為1.28億元、2.06億元、3.32億元、1.57億元,占營業收入的比例分別為99.48%、99.86%、98.73%、99.88%。

此外,2021年1月1日,統聯精密與北京科技大學簽署《戰略合作框架協議》,在項目研發、科技成果推廣等方面進行合作。

自2016年6月12日成立以來,統聯精密已多次獲得了政府部門的資質認證和榮譽獎,其中核心技術人員楊虎頻獲認可。

2017年9月,統聯精密研發的“剛性耐磨金屬注射成形精密零件制備技術及設備的研發”項目,獲得深圳市科技創新委員會的創客創業認定及專項資助。

2018年12月,統聯精密被認定為深圳市高新技術企業,同年統聯精密的“高精度高密度粉末冶金電子產品零部件”產品被認定為廣東省高新技術產品。

2019年9月,中國科學家論壇上,統聯精密及公司董事長、總經理楊虎分別榮獲了“2019中國科技創新優秀成果獎”和“2019中國科技創新企業優秀企業家”獎項;同年12月,統聯精密被認定為國家高新技術企業。

2020年3月,統聯精密成立伊始即組建的“粉末注射成形工程技術研究中心”被廣東省科學技術廳認定為“廣東省工程技術研究中心”;2020年4月,統聯精密董事長、總經理、研發負責人楊虎取得“深圳市高層次專業人才證書”,被認定為“深圳市地方級領軍人才”;2020年7月,統聯精密被廣東省工業和信息化廳遴選為“2020年廣東省專精特新中小企業”。

六、實施大客戶服務戰略獲知名企業青睞,產品應用領域拓展豐富布局再加碼

成立伊始,統聯精密便確立了大客戶服務戰略,重點服務大客戶,與該等客戶形成良好、持續的合作關系,一方面有利于保持其收入的持續性與穩定性,另一方面有利于其了解行業前沿技術的最新發展趨勢,提高技術能力。

多年來,統聯精密憑借較高的技術研發水平、快速的客戶反應能力以及過硬的產品質量,贏得了一批消費電子行業的優質客戶的青睞,已成為富士康、捷普科技、吉寶通訊、鎧勝集團、領益智造、立訊精密、歌爾股份等行業內知名企業的合格供應商,應用終端包括蘋果(Apple)、亞馬遜(Amazon)、大疆(DJI)、安克(Anker)、影石(Insta360)等國際國內知名品牌,并建立了穩定的合作關系。

同時,統聯精密在與下游知名客戶的緊密合作中自身知名度也在不斷提升,為其他企業應用其MIM產品起到良好的示范效應,從而推動統聯精密業務的持續增長。

時至今日,統聯精密產品應用領域拓展豐富。

按照功能分類,統聯精密MIM產品主要分為精密金屬結構件和外觀件,具體產品包括電源支撐件、音量支撐件、攝像頭支架、穿線套筒、插頭等結構件以及外觀精致的電源接口件、智能手表表殼、智能戒指內殼、無人機遙控器轉軸支架、頭戴式耳機配件等外觀件,主要應用于平板電腦、智能觸控電容筆等便攜式智能終端類傳統消費電子領域,以及智能穿戴設備、航拍無人機等新興消費電子設備領域。

憑借MIM工藝的技術優勢,MIM產品的應用領域不斷拓展。目前統聯精密MIM產品還包括電子煙外殼、USB充電接口外殼、5G基站用環形腔體、汽車換擋旋鈕等。

值得關注的是,此番上市,統聯精密擬募集資金8.98億元,投資于“湖南長沙MIM產品(電子產品零部件)生產基地建設項目”、“泛海研發中心建設項目”以及“補充流動資金項目”。

其中,“湖南長沙MIM產品(電子產品零部件)生產基地建設項目”將通過新建生產車間、購進先進的生產設備,擴大現有消費電子領域MIM精密金屬零部件以及模具的生產規模,同時新增工具領域精密零部件、汽車領域精密零部件、醫療領域精密零部件產能,豐富產品結構和拓寬產品應用領域,提高生產制造智能化水平,形成規模化生產效應,進而鞏固統聯精密的市場競爭優勢,提高其行業地位和整體盈利能力。

可見,依托較強的技術研發能力和高效的技術研發體系,統聯精密成功研發了多種能夠滿足客戶需求且性能穩定的產品,并最終獲得了客戶的認可。如今,依托在消費電子細分領域建立的品牌優勢和技術實力,統聯精密進一步加碼汽車、醫療以及電動工具等下游應用領域的產品開發和應用,行業地位和整體盈利能力有望進一步增強。