- 東芯股份:終端市場需求攀升 坐擁下游優質客戶在手訂單充裕

- 2021年12月10日來源:中國網

提要:集成電路行業是國民經濟和社會發展的戰略性、基礎性和先導性產業,是培育和發展新興產業、推動信息化與工業化深度融合的核心和基礎。

《金基研》柒夏/作者 楊起超 時風/編審

集成電路行業是國民經濟和社會發展的戰略性、基礎性和先導性產業,是培育和發展新興產業、推動信息化與工業化深度融合的核心和基礎。2020年國務院出臺《新時期促進集成電路產業和軟件產業高質量發展的若干政策》,鼓勵集成電路產業和軟件產業發展,大力培育集成電路領域和軟件領域企業,為東芯半導體股份有限公司(以下簡稱“東芯股份”)創造了良好的經營環境。

2018-2020年,東芯股份主營業務收入逐年上升,然而隨著收入規模的增長,東芯股份期間費用總體卻呈現下降趨勢,可見其管控能力出色。2017-2020年,東芯股份營業收入一路走高,2020年,其凈利潤發展向好,增速較前年上升逾700個百分點。同期,東芯股份資產負債率逐年下降,有息負債減少,其償債能力漸強。觀其客戶以及供應商,東芯股份與部分供應商達成長期戰略合作,且其下游客戶眾多,合作期內在手訂單充裕,預計后續可穩定發展。此外,東芯股份本次募投項目與其現有業務密切相關,有助于其產品技術升級,增強核心競爭力以及提高市場份額。

一、國內外集成電路產業快速發展,終端市場需求量逐步攀升

集成電路行業是國民經濟和社會發展的戰略性、基礎性和先導性產業,是培育和發展新興產業、推動信息化與工業化深度融合的核心和基礎。

集成電路是指采用一定的工藝,將數以億計的晶體管、三極管、二極管等半導體器件與電阻、電容、電感等基礎電子原件連接并集成在小塊基板上,然后封裝在一個管殼內,成為具備復雜電路功能的一種微型電子器件或部件。封裝后的集成電路通常稱為芯片。

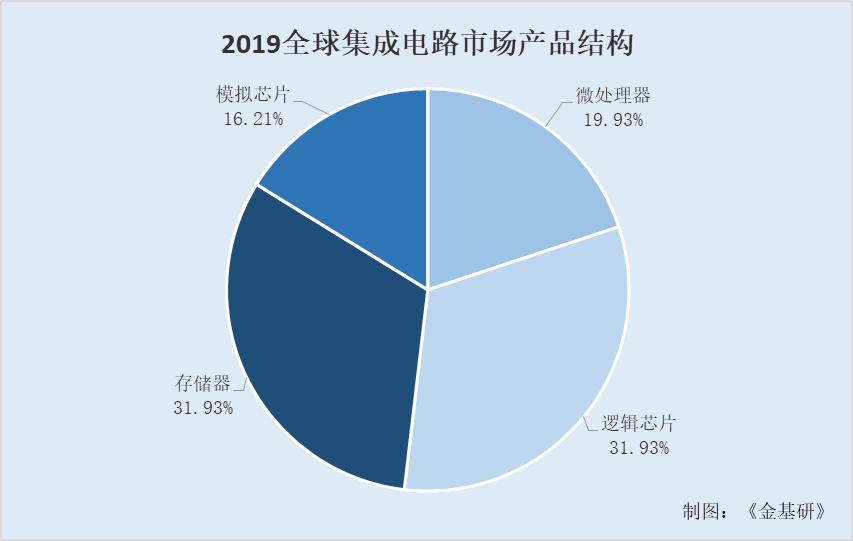

依功能不同,集成電路產品主要分為四類,分別為存儲芯片、邏輯芯片、模擬芯片以及微處理器芯片。

作為Fabless設計公司的東芯股份,自設立以來一直專注于存儲芯片的研發設計與銷售,并能提供完整的存儲芯片應用解決方案和技術支持服務。

根據世界半導體貿易統計協會數據,2019年存儲芯片的市場規模繼續領跑,行業銷售額占集成電路整體銷售規模比達到31.93%,與邏輯芯片并列市場第一。

根據世界半導體貿易統計協會(WSTS)統計,全球集成電路行業市場規模由2013年的2,518億美元增長至2018年的3,933億美元,達9.33%。受國際貿易摩擦沖擊的影響,2019年度全球集成電路產業總收入為3,304億美元,較2019年度下降16%。

隨著下游應用的興起和持續發展,預計2020年全球集成電路產業市場規模有望重回增長。未來,隨著電子產品在人類生活的更廣泛普及以及5G通訊、物聯網和人工智能等新興產業的革命,集成電路行業將迎來下一輪的迅速發展。

進入21世紀,伴隨著下游電子信息產業持續高速發展,在國內政策的支持下,特別是科技重大專項的實施,國內集成電路產業實現了快速發展。2009年至2019年國內集成電路市場規模從410億美元增長至1,250億美元,復合年均增長率達11.79%。國內集成電路市場已成為全球半導體市場中必不可少的重要組成部分。

在市場拉動和政策支持的大背景下,近年來國內本土集成電路產業化快速發展。國內集成電路產量從2009年的42億美元增長至2019年的195億美元,復合年均增長率達16.59%。

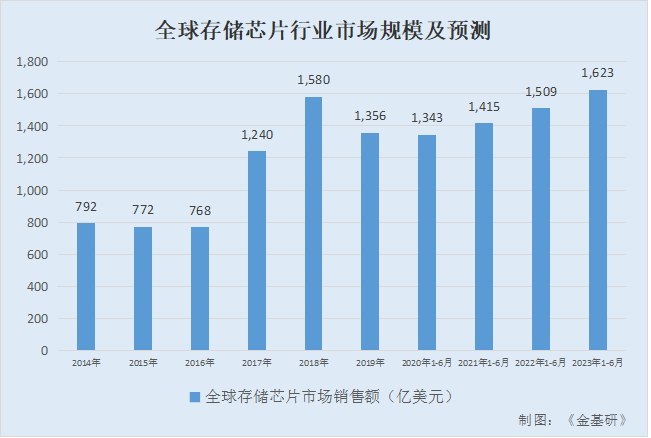

存儲芯片是電子系統中存儲和計算數據的載體,是應用面最廣、市場比例最高的集成電路基礎性產品之一。根據WSTS統計,2019年全球集成電路市場規模為3,304億美元,2018年全球存儲器芯片市場規模為1,580億美元,同比增長27.4%,2019年受貿易摩擦和價格下降影響,全球存儲芯片市場下降14.1%至1,356億美元。未來,隨著5G通訊、物聯網、大數據等領域的發展,其在整個產業鏈中扮演的角色將更加重要。

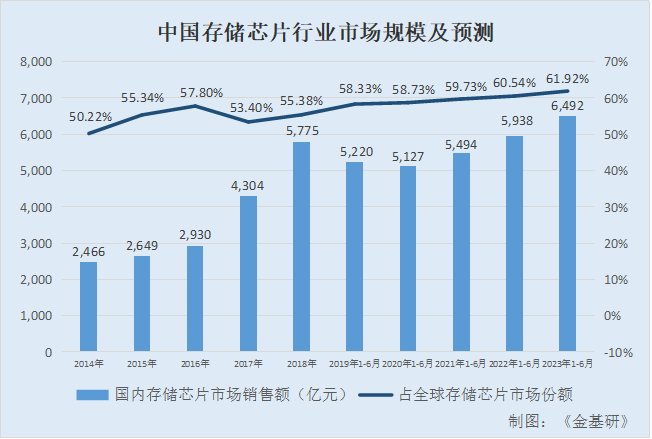

在國內市場,隨著電子制造領域水平的不斷提升,國內存儲芯片產品的需求量逐步攀升,根據世界半導體貿易統計協會數據,2018年國內存儲芯片市場規模為5,775億元,同比增長34.18%,預計2023年國內存儲芯片市場規模將達6,492億元,未來發展空間廣闊。

國內集成電路產業快速發展,終端市場需求持續攀升,存儲芯片作為消費電子、通訊設備、物聯網等領域不可替代的功能器件,其在國內的市場銷售規模亦呈現穩步上升的趨勢。近年來隨著科技創新技術的不斷成熟和應用,5G通訊、汽車電子、可穿戴設備等新興行業迎來快速發展,5G基站、ADAS、智能電子產品等終端產品持續涌現,其對文件處理、圖像感知、代碼執行等數據存儲和執行能力的要求也在不斷提升,因此存儲芯片的數量、性能和成本未來將會有持續強勁的需求和不斷迭代的要求。

新興產業及新興市場將形成對存儲芯片旺盛的增量需求,存儲芯片作為這些新應用中不可或缺的重要組成部分,將直接受益于日益增長的行業浪潮。

二、主流存儲芯片營收占比逾六成,管控能力出色期間費用率下降

2018-2020年,東芯股份主營業務收入逐年上漲。

招股書披露,東芯股份聚焦中小容量通用型存儲芯片的研發、設計和銷售,是大陸少數可以同時提供NAND、NOR、DRAM等存儲芯片完整解決方案的公司,并能為優質客戶提供芯片定制開發服務。

報告期內,東芯股份主要產品分為存儲單元串聯型數據閃存芯片(以下簡稱“NAND Flash”)、存儲單元并聯型數據閃存芯片(以下簡稱“NOR Flash”)、動態隨機存取存儲器(以下簡稱“DRAM”)、多芯片封裝存儲器(以下簡稱“MCP”)以及技術服務。

其中,NAND、NOR及DRAM為市場主流存儲芯片。2019年,上述主流存儲芯片的全球市場規模分別為460億美元、27.64美元、603億美元。

據東芯股份簽署日為2021年11月23日的招股意向書(以下簡稱“招股書”),2018-2020年及2021年1-6月,東芯股份上述主營業務收入分別為5.1億元、5.14億元、7.84億元、4.55億元。

其中,2018-2020年及2021年1-6月,東芯股份NAND的營業收入分別為17,707.41萬元、14,846.3萬元、39,830.28萬元、23,326.48萬元,占比分別為34.74%、28.94%、50.89%、51.32%。同期,NOR的營業收入分別為9,716.66萬元、16,626.76萬元、18,257.75萬元、8,547.02萬元,占比分別為19.06%、32.41%、23.33%、18.8%。DRAM的營業收入分別為6,840.08萬元、6,087.64萬元、4,686.54萬元、3,127.35萬元,占比分別為13.42%、11.86%、5.99%、6.88%。

根據《金基研》研究,2018-2020年及2021年1-6月,東芯股份主流存儲芯片的營業收入占比分別為67.22%、73.21%、80.21%、77%。

可以看出,報告期內,主流存儲芯片營業收入占東興股份總主營業務收入的比例在六成以上,2018-2020年呈逐年上漲態勢。

值得一提的是,隨著收入規模的增長,東芯股份期間費用總體呈現下降趨勢。

招股書披露,2018-2020年及2021年1-6月,東芯股份期間費用合計分別為1.12萬元、1.13萬元、1.44萬元、0.65萬元,占營業收入比重分別為21.98%、21.95%、18.37%、14.32%

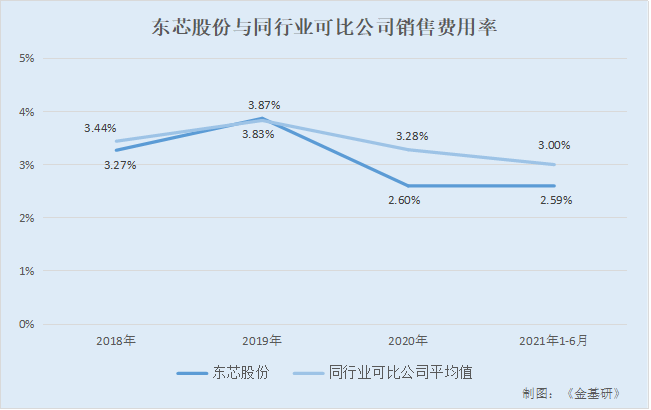

其中,2018-2020年及2021年1-6月,東芯股份銷售費用分別為1,669.75萬元、1,987.36萬元、2,037.05萬元、1,179.73萬元,銷售費用率分別為3.27%、3.87%、2.60%、2.59%。

報告期內,東芯股份同行業可比公司為北京兆易創新科技股份有限公司(以下簡稱“兆易創新”)、華邦電子股份有限公司(以下簡稱“華邦電子”)、旺宏電子股份有限公司(以下簡稱“旺宏電子”)、普冉半導體(上海)股份有限公司(以下簡稱“普冉股份”)。

據招股書,2018-2020年及2021年1-6月,兆易創新的銷售費用率分別為3.43%、3.9%、4.32%、3.61%,華邦電子的銷售費用率分別為2.55%、2.89%、2.63%、2.74%,旺宏電子的銷售費用率分別為3.79%、4.34%、3.87%、3.73%,普冉股份的銷售費用率分別為4%、4.19%、2.29%、1.93%。

同期,上述同行業可比公司平均銷售費用率分別為3.44%、3.83%、3.28%、3%。

可見,報告期內,東芯股份銷售費用率總體下降,2018年、2020年及2021年1-6月,東芯股份銷售費用率均低于同行業可比公司平均值。

據招股書,2018-2020年及2021年1-6月,東芯股份管理費用分別為4,001.83萬元、4,454.04萬元、4,549.79萬元、2,283.51萬元,占營業收入的比重分別為7.85%、8.67%、5.8%、5.02%。

管理費用主要包括工資及福利、中介服務費、交通差旅費、折舊攤銷費等,其中工資及福利占比最高,占管理費用總額的60%以上。報告期內,東芯股份管理費用率呈逐漸下降趨勢。

據招股書,2018-2020年及2021年1-6月,東芯股份財務費用分別為518.6萬元、-14.75萬元、3,063.38萬元、-71.2萬元,占營業收入的比重分別為1.02%、-0.03%、3.91%、-0.16%。

可見,報告期內,東芯股份財務費用率偏低,兩度金額為負。

簡言之,2018-2020年,東芯股份主營業務收入逐年上漲,報告期內主流存儲芯片營業收入占其總主營業務收入的比例在六成以上。另一方面,隨著收入規模的增長,東芯股份期間費用總體呈現下降趨勢,2018年、2020年及2021年其銷售費用率低于同行業可比公司平均水平,報告期內管理費用率總體下降,財務費用率兩度為負。

三、凈利增速一度上漲逾1,400個百分點,市場回暖毛利率提升

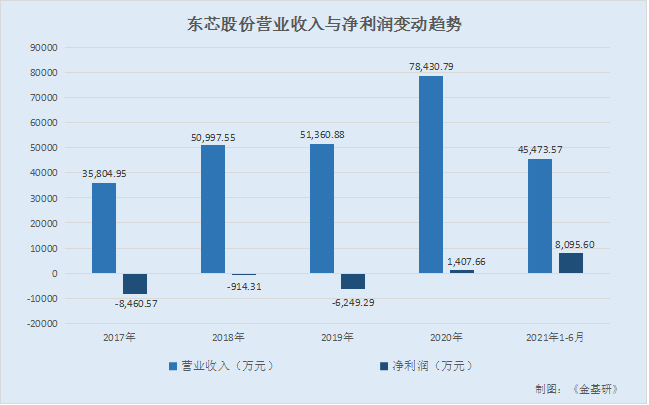

2017-2020年,東芯股份營收逐年攀升,2020年始,凈利潤發展局勢向好。

據東芯股份簽署日為2020年9月17日的招股說明書(以下簡稱“2020版招股書”)以及招股書,2017-2020年,東芯股份的營業收入分別為3.58億元、5.1億元、5.14億元、7.84億元。

同期,凈利潤分別為-8,460.57萬元、-914.31萬元、-6,249.29萬元、1,407.66萬元、。

根據《金基研》研究,2020年,東芯股份營業收入增速為52.71%,凈利潤增速為122.53%。

據東方財富Choice數據,2020年1-6月,東芯股份營收為3.12億元。凈利潤為586.36萬元,根據《金基研》研究,2021年1-6月,東芯股份營業收入為4.55億元,同比增長45.83%,凈利潤8,095.6萬元,同比增長1,480.66%。

可以看出,2017-2020年,東芯股份營業收入一路走高,相較于2018年,其同比增長率2019年稍降,而后2020年增長超50個百分點,2021年1-6月,其凈利潤同比增長45.83%。觀其凈利潤,東芯股份經歷虧損后在2020年凈利潤局勢發展向好,此外2020年及2021年1-6月,其凈利潤增速同比增長706.02%、1,480.66%。報告期內,東芯股份凈利潤呈現波動趨勢,主要系受到存儲芯片行業周期性變化影響。

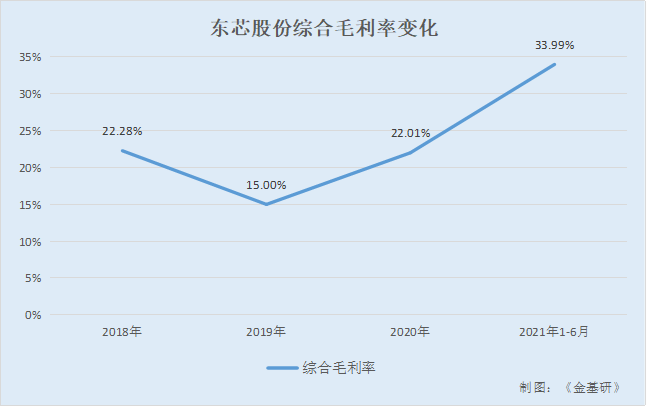

據招股書,2018-2020年及2021年1-6月,東芯股份的綜合毛利率分別為22.28%、15%、22.01%、33.99%。

可見,2021年市場回暖,東芯股份產品結構持續優化,高附加值產品占比提升,同時規模效應逐步顯現,銷售毛利率提升。

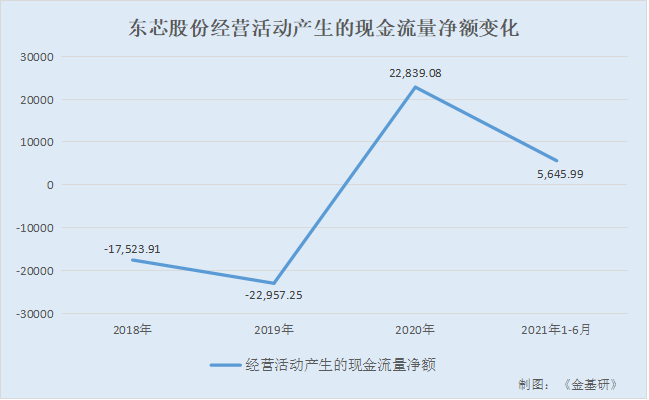

此外,東芯股份“造血”能力漸強。

據招股書,報告期內,即2018-2020年及2021年1-6月,東芯股份經營活動產生的現金流量凈額分別為-1.75億元、-2.3億元、2.28億元、0.56億元。

可以看出,報告期內,東芯股份經營活動產生的凈現金流總體呈上升狀態,2020年較前年增長近一倍。

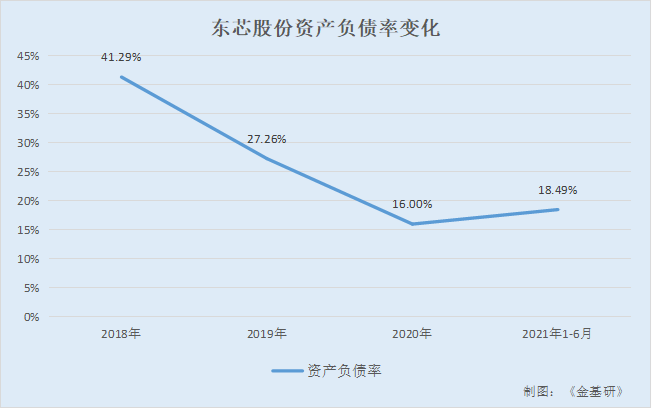

據招股書,2018-2020年及2021年1-6月,東芯股份資產負債率分別為41.29%、27.26%、16%、18.94%。

據招股書,2018-2020年及2021年1-6月,東芯股份貨幣資金分別為1.73億元、0.49億元、3.01億元、3.36億元。

同期,東芯股份短期借款分別為10,457.86萬元、3,085.37萬元、1,478.26萬元、2,351.6萬元,長期借款分別為918.75萬元、965.12萬元、906.75萬元、1,225.3萬元,一年內到期的非流動負債分別為597.19萬元、482.56萬元、1,101.05萬元、539.27萬元。

根據《金基研》研究,2018-2020年及2021年1-6月,東芯股份有息負債分別為11,973.8萬元、4,533.05萬元、3,486.06萬元、4,116.16萬元。

由此可見,2018年、2020年及2021年1-6月,東芯股份貨幣資產均過億元,2018-2020年,其資產負債率逐年下降,同時有息負債率減少,東芯股份償債能力漸強。

據招股書,2018-2020年及2021年1-6月,東芯股份扣非后加權平均凈資產收益率分別為-18.18%、-20.14%、3.75%、13.66%。

報告期內,東芯股份扣非后ROE總體呈上漲趨勢,2020年實現“扭負為正”。

上述情形或表明,2017-2020年,東芯股份營業收入一路走高,其凈利潤經歷虧損后在2020年凈利潤局勢發展向好,2021年1-6月,其增速同比增長逾1,400個百分點。報告期內,東芯股份毛利率總體呈上漲趨勢,其經營活動產生的凈現金流也上漲,2020年較前年增長近一倍。同期,東芯股份資產負債率逐年下降,2018年、2020年及2021年1-6月,其貨幣資產均過億元,這意味著,東芯股份償債能力漸強。

四、上游供應商優質下游客戶穩定,在手訂單充裕競爭力凸顯

報告期內,東芯股份與下游顧客合作關系相對穩定。

據招股書,2018-2020年及2021年1-6月,客戶B為東芯股份第一大、第一大、第二大、第二大客戶,東芯股份對其銷售金額分別為6,386.02萬元、12,533.51萬元、11,127.85萬元、3,774.31萬元,占主營業務收入的比例分別為12.53%、24.43%、14.22%、8.3%。

2019-2020年及2021年1-6月,客戶A為東芯股份第三大、第一大、第五大客戶,東芯股份對其銷售金額分別為3,720.84萬元、23,324.5萬元、2,647.17萬元,占主營業務收入的比例分別為7.25%、29.8%、5.82%。

這意味著,東芯股份與客戶A以及客戶B的合作具有穩定性,且交易金額均超千萬元。

招股書披露,東芯股份重大合同指,其目前正在履行或已履行完畢的單個合同或與同一交易主體在一個會計年度內連續發生的相同內容或性質的前五大的銷售合同、采購合同,以及合同金額超過1,000萬元,對報告期經營活動、財務狀況或未來發展等具有重要影響的合同。

截至2021年11月23日,東芯股份已履行和正在履行的合同中,包括20項重大銷售合同,其中13份處于正在履行狀態。

其中,東芯股份與客戶A存在5份銷售合同,3份處于正在履行狀態,合同金額合計逾億元。此外,東芯股份與客戶B存在兩份重大合同,均處正在履行狀態,

由此可見,東芯股份下游銷售客戶眾多,預計后續業務可正常開展,其發展情況良好。

反觀東芯股份供應商,大陸最大的晶圓代工廠以及全球最大的存儲芯片代工廠均與其達成合作。

據招股書,東芯股份已經與大陸最大的晶圓代工廠中芯國際集成電路制造有限公司(以下簡稱“中芯國際”)建立戰略合作關系,在工藝調試設計、產品開發、晶圓測試優化等全流程各環節形成了良好的交流與合作。雙方在高可靠性、低功耗存儲芯片的特色工藝平臺上展開連續多年的深度技術合作,研發了多種閃存芯片的標準工藝,提高了晶圓的產品良率和生產效率,繼共同開發大陸第一條NAND Flash工藝產線后,目前已將NAND Flash工藝制程推進至24nm。

2018-2020年及2021年1-6月,中芯國際均為東芯股份的第一大供應商,東芯股份向其采購晶圓,采購金額分別為2.19億元、3.04億元、2.31億元、1.24億元,占采購總額比例分別為40.31%、56.83%、46.94%、44.01%。

據東方財富Choice數據,中芯國際成立于2004年4月3日,是全球領先的集成電路晶圓代工企業之一,也是大陸技術最先進、規模最大、配套服務最完善、跨國經營的專業晶圓代工企業,主要為客戶提供0.35微米至14納米多種技術節點、不同工藝平臺的集成電路晶圓代工及配套服務。

可以看出,中芯國際與東芯股份合作穩定,交易金額均超億元,且是是全球領先的集成電路晶圓代工企業之一。

此外,東芯股份與全球最大的存儲芯片代工廠力晶積成電子制造股份有限公司(以下簡稱“力積電”)建立了多年的緊密合作,在其多條存儲芯片先進制程的生產線上實現了產品的穩定量產,進一步擴充了產品種類,提升了東芯股份市場競爭力。

據招股書,2018-2020年及2021年1-6月,力積電為東芯股份第三大、第二大、第二大、第二大供應商,東芯股份向其采購晶圓,采購金額分別為6,668.49萬元、6,784.7萬元、9,072.6萬元、4,408.46萬元,占采購總額比例分別為12.28%、12.7%、18.44%、15.65%。

據招股書,截至2021年11月23日,東芯股份已履行和正在履行的合同中,包括9項重大采購合同,其中東芯股份與中芯國際存在2份采購合同,與力積電存在1份采購合同,狀態均為正在履行中。

可見,東芯股份上游供應商眾多,且與部分企業建立戰略合作關系,其在手訂單充足,后續發展情況良好。

簡言之,東芯股份上游供應商質量優良,下游客戶眾多,其與部分客戶及供應商與達成穩定合作,且合作期內在手訂單充裕,預計后續可穩定開展,東芯股份發展情況良好。

五、募投項目符合主營業務發展方向,產品市場份額將提高

報告期內,東芯股份共有四個募投項目,募集資金投資總額合計7.5億元。

據招股書,東芯股份的募投項目為“1xnm閃存產品研發及產業化項目”、“車規級閃存產品研發及產業化項目”、“研發中心建設項目”以及“補充流動資金項目”。募集資金投資額分別為2.31億元、1.66億元、0.58億元、2.94億元。

招股書披露,東芯股份本次募集資金投資均用于其主營業務,有利于對現有產品進行技術升級,提升產品性能、豐富產品結構、增強其的核心競爭力和提高市場份額。

其中,“1xnm閃存產品研發及產業化項目”和“車規級閃存產品研發及產業化項目”是基于東芯股份現有非易失性存儲芯片產品進一步迭代和升級,與主營業務密切相關。

“研發中心建設項目”系基于東芯股份現在主營業務與核心技術,以產業內相關新技術的創新突破和新產品前瞻布局為主要研究方向,進一步拓展產品領域和種類,提高產品性能,增強其綜合競爭力,推動產品向高技術含量、高附加值、高成長性的方向發展。

“補充流動資金項目”對東芯股份的持續發展提供資金支持。

國內存儲芯片產業經過多年的發展,與頭部公司存在一定的技術差距。目前國際NAND Flash的先進制程已經達到1xnm“1xnm閃存產品研發及產業化項目”的實施有利于東芯股份響應國內戰略,縮小與國外廠商產品制程差距,實現國產替代。

另外,自2017年以來,國內關于汽車電子設計政策密集出臺,對車聯網產業、智能汽車產業提出了行動計劃或發展戰略。2020年《智能汽車創新發展戰略》提出推進車載高精度傳感器、車規級芯片、智能操作系統、車載智能終端、智能計算平臺等產品研發與產業化,建設智能汽車關鍵零部件產業集群。眾多車企如特斯拉、通用、豐田均已積極布局自動駕駛、智能網聯平臺等新興領域。

為順應智能汽車發展戰略,擬加大車規級閃存產品的研發及產業化力度,打造競爭新優勢、開拓發展新空間,東芯股份募投項目之一“車規級閃存產品研發及產業化項目”的實施有利于提升車規級閃存芯片的國產化率。

近年來,智能終端、消費類電子以及車載存儲市場規模不斷擴大,差異化智能產品層出不窮,功能不斷升級,對于芯片性能要求也不斷提高。“研發中心建設項目”旨在加強技術研發,對行業前沿技術進行探索,拓展東芯股份產品系列由通用型芯片向特色性能產品延伸,從而持續提升其整體研發能力,增強技術和產品的持續創新能力,確保其整體技術的先進性,確立未來的競爭優勢。

存儲芯片設計行業具有人才密集型、技術密集型等特點,存儲芯片設計公司需要不斷進行技術升級和產品迭代來提升產品的市場競爭力,因此在研發方面投入大。報告期內,隨著東芯股份規模的持續擴大和市場的不斷開拓,其經營性資金需求不斷增加。本次“補充流動資金項目”將對東芯股份的持續發展提供資金支持,有利于優化資本結構,增強東芯股份抗風險能力。

簡言之,東芯股份本次募集資金投資項目與其現有業務密切相關,有助于其產品技術升級,增強核心競爭力及提高市場份額。

隨著電子制造領域水平的不斷提升,國內外存儲芯片產品未來發展發展空間廣闊,而東芯股份聚焦中小容量通用型存儲芯片的研發、設計和銷售,深耕全球最大的存儲芯片應用市場,其發展前景良好,潛力無限。