- 多家機構予奈雪的茶“增持”評級 奈雪凈利潤將持續上升

- 2021年08月12日來源:南方企業新聞網

提要:作為“全球茶飲第一股”,奈雪的茶從赴港交所上市以來就一直備受資本關注。上市成功后的奈雪的茶,資本對它的關注也是一直沒停歇,其股價表現更是受到了資本市場的重點關注和熱議。

作為“全球茶飲第一股”,奈雪的茶從赴港交所上市以來就一直備受資本關注。上市成功后的奈雪的茶,資本對它的關注也是一直沒停歇,其股價表現更是受到了資本市場的重點關注和熱議。

近日,國信證券發布研報,首予全球茶飲第一股奈雪的茶(2150.HK)“增持”評級,研報預估奈雪的茶2023年中線潛在合理估值19.50~36.20港元,較現價有20~117%的成長空間。

才獲得國信證券“增持”評級不久,摩根大通又發表研究報告,首予奈雪的茶(2150.HK)“增持”評級,以現金流折現率計,目標價15港元,相當于明年預測市銷率3倍,或明年預測市盈率53倍。

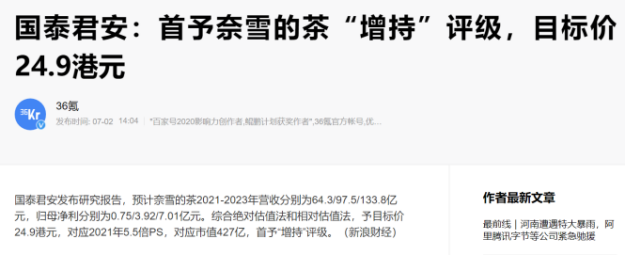

據了解,此前已有多家機構發布研報表示看好奈雪的茶。申萬宏源研究預計,奈雪的茶2020年-2023年經調整凈利潤的復合增長率高達216%,而中信建投、國泰君安預測奈雪的茶2023年凈利潤有望超7億元。

各大機構紛紛看好,未來奈雪的茶還將加碼布局奈雪的茶PRO門店,機構大都重點關注其在奈雪的茶PRO店的全面發力。同標準茶飲店180~350平方米的占地面積相比,奈雪PRO門店僅為80~200平方米。縮減了門店面積、提升運營效率,也規避了對門店排煙的高要求,申萬宏源測算,奈雪的茶PRO店由于租金及員工費用的節省,經營利潤率較標準店型可提升約5%,預計未來成熟市場標準店的經營利潤率達25%,奈雪的茶PRO店達30%。

責任編輯:蔡媛媛