- “環京一哥”不好當:華夏幸福“暴雷” 榮盛發展交最差單季報

- 2021年02月17日來源:深藍財經

提要:河北房企華夏幸福依靠環京區域成為多年的“帶頭大哥”,而“小弟”榮盛發展一直跟在華夏幸福身后,多年來也扎根環京區域。不過,華夏幸福已深陷千億債務危機。那么,大哥“暴雷”,“小弟”榮盛發展可還好呢?

華夏幸福“暴雷”,榮盛發展交最差單季報!“環京一哥”不好當啊!

行走江湖,最重要的是要有一個響亮的名號。

房企也有派系,有的是真有實力,有的就如沙通天之流。

其中,河北房企華夏幸福依靠環京區域成為多年的“帶頭大哥”,而“小弟”榮盛發展一直跟在華夏幸福身后,多年來也扎根環京區域。

不過,華夏幸福已深陷千億債務危機。

那么,大哥“暴雷”,“小弟”榮盛發展可還好呢?

環京區域銷售冠軍

卻交最差單季報

克而瑞數據顯示,2020年環京區域TOP30房企銷售金額超2000億元,7家房企銷售額超100億元。其中,榮盛發展以226.31億元奪冠,萬科以199.33億位列第二,融創以173.91億元居第三。緊隨其后的還有華夏幸福、隆基泰和、碧桂園、恒大等,均已進入環京百億陣營。

不過好不容易搶到手的“環京一哥”這頂帽子,實在是過于沉重,榮盛發展戴著似乎也不太舒服。

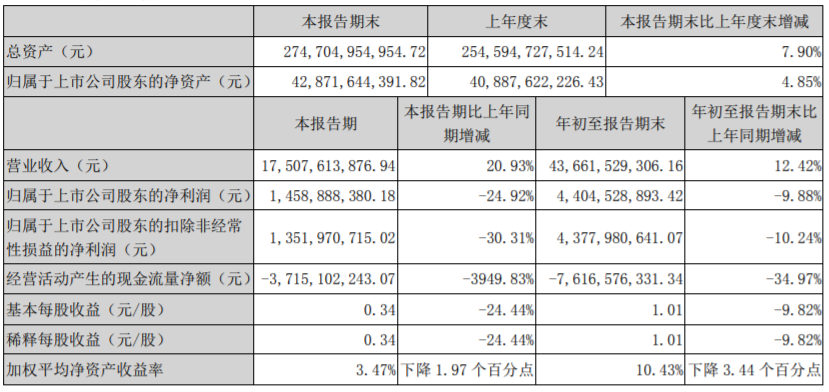

2020年10月23日晚間,榮盛發展披露了2020年第三季度報告。

數據顯示,2020年前三季度,榮盛發展實現營收436.62億元,同比增長12.42%;實現歸母凈利潤44.05億元,同比下降9.9%;經營性現金流凈額,同比狂降3949.83%,為-37.15億元,創5年新低。

截至2020年三季度末,剔除預收款后的資產負債率、凈負債率、現金短債比分別為75.26%、100.53%、1.06倍,“三道紅線”僅有現金短債比勉強達到監管指標。

如果梳理榮盛發展上市以來的財報,就會發現這是榮盛史上最差的單季報,許多指標同比下滑幅度最高。

其實不止是三季度,榮盛2020年一到三季度的業績情況,也很不樂觀。

前三季度實現營收436.62億元,同比僅增加12.42%;而歸母凈利44.05億元,同比降幅近一成;前三季度的扣非歸母凈利潤為43.77億元,同比下滑10.24%;同樣是增收不增利。

加權平均凈資產收益率同樣不樂觀,前三季度同比下降了3.44個百分點,至10.43%;經營性現金流凈額的表現同樣沒有很好,同比大降34.97%,為-76億元,顯然,在經營性現金流方面榮盛發展在逐步惡化。

深耕環京區域,拿地積極

事實上,從2017年3月開始,幾乎所有環京區域陸續加入限購大軍。

環京樓市迅速降溫,量價齊跌,華夏幸福挨了當頭一棒,不得不裁撤區域、合并事業部,甚至大舉甩賣資產、引入戰略投資人。

但榮盛發展仍然堅持繼續深耕環京區域。

首先,榮盛發展是2018年后在環京區域拿地最多的房企。其次,榮盛發展去年上半年來自于河北省的收入占比達到50.23%,較上年同期的42%大幅提升8個百分點,盤踞河北也是把雙刃劍,在關鍵時刻有基本盤,但也側面反映榮盛全國化道路的艱難。

榮盛發展還有一大特點——回款不足拿地卻積極。

榮盛發展2020半年報顯示,其發展戰略及2020年經營計劃未發生變化,全年公司計劃銷售1210億元,計劃回款968億元。而在上半年榮盛發展實現銷售回款305.91億元,相較于482.25億元的銷售來說,回款率僅為63.43%,相較于全年的回款目標來說僅完成31.6%。

這樣的背景下,榮盛發展仍保持著較為積極的拿地力度。

上半年,榮盛發展拿地金額208億元,盡管同比略減少6.4%,但權益購地金額181.84億元,拿地權益比例達到88%,且拿地均價達到4458元/平米,同比大增32%,拿地均價/銷售均價達到40%,拿地意愿積極。

拿地面積/銷售面積為108%,整體的土地儲備池子保持穩定,但土地成本明顯上升,而同期的銷售均價未有明顯上升。公司2020年計劃新增土儲建面約1355.9萬平米,對應同比增長38.5%,在全年預計銷售額增5%的情況下,榮盛發展下半年預計將繼續保持較高的拿地力度。

土儲方面,榮盛當前的土地儲備除了諸如南京、天津、武漢、重慶等二線城市外,多數分布在所謂“二橫兩縱三集群”的三四線城市。

高息融資超同行

投資者直呼董事會不作為

截止到10月21日,榮盛控股及一致行動人已質押14.15億股,占總股本的52.23%。而上述質押的股份絕大部分的質押期在未來半年至一年內。

2020年來榮盛發展的融資成本也有走高的跡象。除了高比例質押外,依賴信托的高息融資也成為榮盛發展重要資金渠道之一。

據用益信托網不完全統計,2020年以來榮盛至少發行了19筆信托產品,絕大部分的成本在8.8%-9.6%之間。

而最受投資者詬病的是,榮盛發展的中票和公司債融資居然也是高成本發行。

2020年7月24日,榮盛發展發行10億元中票,發行利率7.22%;7月20日,發行2.5億美元高級無抵押定息債券,利率則達到9%。8月6日,榮盛發展發行三年期中票11.2億元,發行利率7.18%等,同期金地、陽光城(6.030,?-0.05,?-0.82%)等房企發行中票利率僅在3.8%—6.5%之間。

以至于有投資者在互動平臺上公開問董秘:如此大的融資成本差,是被承銷商坑了,還是公司董事會不作為,故意發高息票據吃回扣?

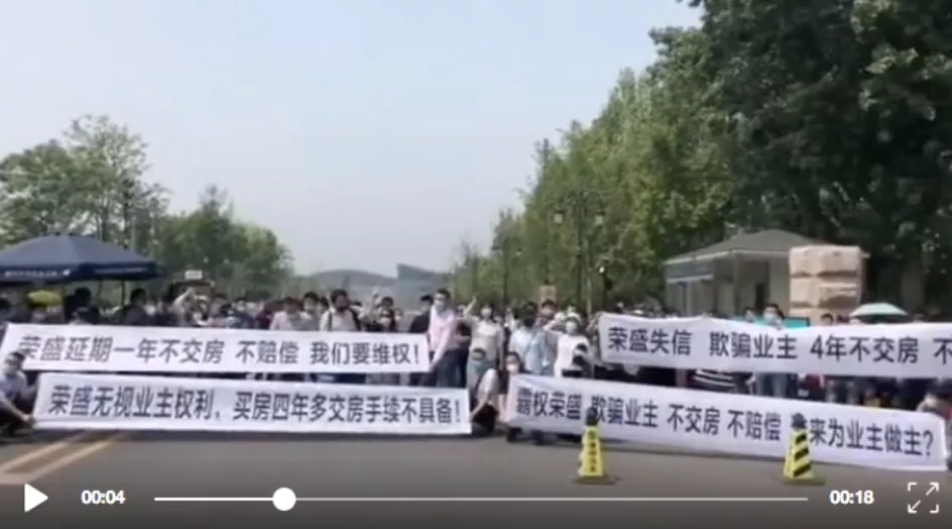

遭業主維權:“榮盛賠錢”

拿地、融資,正當榮盛發展向未來急急而奔時,卻陷入了一系列業主風波中。

去年4月21日,榮盛發展舉行2019年度線上業績會。

彼時,榮盛發展董事長耿建明、總裁劉山先,副總裁陳金海,以及獨立董事黃育華等一眾高管,悉數聚于線上,與投資者展開互動。

此時,卻有不少重慶榮盛華府業主線上互動,直言榮盛發展重慶樓盤存在質量問題。

幾天后,榮盛發展引以為傲的環京地區也陷入了維權風波。5月1日,數十名廊坊榮盛花語城業主,聚焦在廊坊經濟技術開發區門前高呼,“榮盛賠錢,我要維權”。從口號及標語來看,本次維權聚焦于幾點,“買房四年,不交房;延期交房,不賠償”的問題上。相關信息顯示,廊坊市花語城二號地,約定交房時間為2019年的10月、12月。業主反饋,“房子延期半年了,還未收到任何違約賠付。”

不僅在去年,更早以前亦有不少媒體曝出:榮盛華府業主曾向重慶有關部門反映不少質量問題,集中在樓梯走道破損、漏水等問題。

而據媒體報道,重慶南岸區城鄉建委經核實,小區樓梯走道發霉、車庫以及房屋局部漏水、一樓大廳墻面發霉等常見質量問題存在,并責成開發公司牽頭對業主反映的問題進行全面排查和整改。

無獨有偶,此前重慶巴南區榮盛濱江華府,因質量問題遭業主拒絕接房的消息,也在網上傳的沸沸揚揚。

相關媒體信息顯示,在重慶大渡口區住建委調查組,協同第三方機構對“榮盛城I19地塊S1商業及車庫混凝土構件開裂”的調查報告中,導致混凝土開裂的直接原因:是因為施工方在該建筑物還未徹底建完的情況下,提前對建筑物單側進行了回填,造成了S1商業及車庫部分混凝土構件開裂,這是由于施工工序錯誤引發的混凝土開裂。

版權及免責聲明:

1. 任何單位或個人認為南方企業新聞網的內容可能涉嫌侵犯其合法權益,應及時向南方企業新聞網書面反饋,并提供相關證明材料和理由,本網站在收到上述文件并審核后,會采取相應處理措施。

2. 南方企業新聞網對于任何包含、經由鏈接、下載或其它途徑所獲得的有關本網站的任何內容、信息或廣告,不聲明或保證其正確性或可靠性。用戶自行承擔使用本網站的風險。

3. 如因版權和其它問題需要同本網聯系的,請在文章刊發后30日內進行。聯系電話:01083834755 郵箱:news@senn.com.cn