- 寒武紀再遭股東減持:股價半年內腰斬,巨額研發投入帶來28億虧損

- 2022年04月26日來源:中國網

提要:日前,寒武紀在披露2021年業績報告后不久,于股價持續下滑之際再次遭遇股東減持。根據寒武紀發布的公告,因股東自身資金需求,南京招銀、湖北招銀擬合計減持不超過3%股份。

日前,寒武紀在披露2021年業績報告后不久,于股價持續下滑之際再次遭遇股東減持。根據寒武紀發布的公告,因股東自身資金需求,南京招銀、湖北招銀擬合計減持不超過3%股份。

此時距離寒武紀登陸科創板才過去不到兩年時間。記者注意到,在持續不斷的高額研發投入下,寒武紀仍面臨虧損加劇的狀況,2021年其研發投入甚至達營收的1.5倍有余。何時能止損,成了寒武紀繞不開的話題。

而在業務層面,其綜合毛利率在2021年也出現了同比下滑跡象,前五大客戶的營收占比仍超80%。寒武紀坦承,在云端智能計算市場和邊緣智能計算市場中,其在市場份額、產業鏈生態架構與產品落地能力等方面均與巨頭存在一定差距。

2022年的春天已經花開遍地,但寒武紀似乎未能從嚴冬中走出來。

股價半年內腰斬、股東接連減持,回購護盤無力

2020年7月20日,寒武紀頂著國內“AI芯片第一股”的光環在上海證券交易所科創板上市。其上市首日開盤漲近290%,市值一度超千億元,最高升至1100余億元,一時間風頭無兩。

對此,香頌資本執行董事沈萌曾對藍鯨TMT記者分析稱,寒武紀上市時,正值科創板開板不久,“彼時科創板對于寒武紀這樣未盈利的科技創新型企業給予了很大的期望,市場對于寒武紀的關注度也是比較大的。”

但隨后,寒武紀股價跌跌不休,僅最近半年就已腰斬,而最新市值也已較最高值蒸發800余億元。

值得一提的是,寒武紀的股價下跌直接導致科大訊飛2022年第一季度的歸母凈利潤下滑。科大訊飛第一季度財報顯示,其在報告期內歸母凈利潤同比下降20.57%,主要系一季度持股的寒武紀、三人行等因股價波動導致公允價值變動確認損益-1.54億元所致。

伴隨著股價的不斷下探,寒武紀近期持續接到來自各大股東的減持計劃。近一年內,寒武紀發布多份減持公告,涉及多名股東。2021年7月,其股東古生代創投與智科勝訊甚至對寒武紀實施了清倉減持計劃。

為了護盤自救,寒武紀于4月9日發布公告稱,,擬斥資1-2億元以集中競價交易方式回購190.48萬股股份,回購股份比例約占公司總股本的0.48%,將全部用于員工持股計劃或股權激勵。

然而,回購計劃的公布并未對該公司股價起到提振作用,而股東減持計劃也仍在繼續。此后,國金證券給出估值偏高風險提示。

研發投入遠超營收,近五年累計虧損超28億元

與低迷的股價相比,更加令人擔憂的是,寒武紀高居不下的研發投入及由此帶來的巨額虧損。

因前期研發投入巨大導致的業績虧損,是AI公司的通病,多數企業因此而廣受詬病。在上市前的問詢回復中,寒武紀曾就虧損擴大對持續經營能力的影響作出回復。

寒武紀稱,其業務前景廣闊,在手訂單及處于商談階段的合同和訂單較為充足。因此,生產經營可持續性未受到不利影響,2020年上半年預計業績虧損不影響公司持續經營能力。

根據寒武紀在上市后發布的第一份年度報告,2020年該公司營業收入為4.59億元,同比增長3.38%;凈虧損4.36億元,同比大幅收窄63.02%。雖然仍處于虧損狀態,但其虧損收窄的跡象,讓一部分投資者看到了希望。

可惜,其虧損收窄跡象并沒有維持多久。2021年上半年,寒武紀再次陷入虧損擴大的狀況,實現歸母凈虧損3.92億元,同比擴大94%。寒武紀發布的2021年年報顯示,該公司2021年歸母凈虧損8.25億元,同比擴大89.66%。2017年-2021年的五年間,寒武紀累計虧損超28億元。

關于2021年虧損同比擴大的原因,寒武紀解釋稱,主要系為了確保智能芯片產品及基礎系統軟件平臺的高質量迭代,持續加大研發投入,在報告期內研發費用大幅增長。

記者注意到,近年來,寒武紀的研發投入的確是高居不下,2020年與2021年的研發投入分別是當期營收的1.67倍和1.58倍。

對此,國金證券在研報中分析稱,隨著寒武紀持續加大云邊端產品線及軟件開發平臺的研發投入,短期縮減扣除非經常性利益后的虧損并不容易。

在研發投入高企時,寒武紀的研發人員也于近期出現調整。1月19日,寒武紀發布公告稱,梁軍向董事會申請辭去副總經理兼首席技術官職務。兩個月后,寒武紀再次發布公告稱,核心技術人員梁軍因與公司存在分歧,通知公司解除勞動合同。上交所還就此事發出監管工作函。

2017年加入寒武紀的梁軍是四位核心技術人員之一,并在公司擔任要職。不過,寒武紀稱,梁軍的離職會對寒武紀的研發管理工作產生一定影響,但不會影響公司的技術創新,不會對整體研發實力產生重大不利影響。

2021年綜合毛利率下滑,前五大客戶營收占比超80%

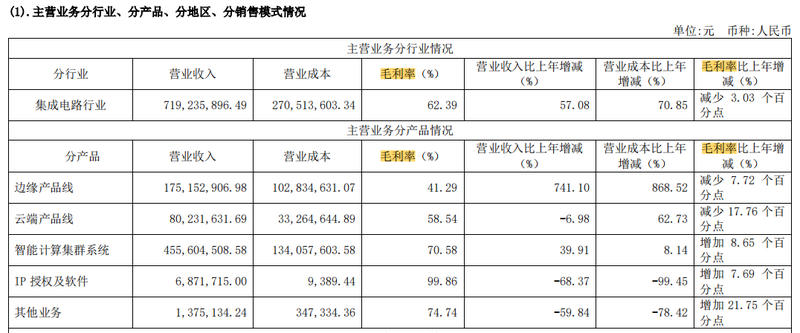

值得注意的是,寒武紀2021年綜合毛利率也出現下滑跡象,由2020年的65.4%下滑至62.4%。該公司解釋稱,這主要系云端及邊緣運算AI芯片及加速卡的毛利率下滑,二者分別從2020年的76.3%、49%,,下滑至2021年的58.5%、41.3%。

另一方面,記者梳理發現,寒武紀的客戶集中度依舊較高。2019年、2020年和2021年,其前五大客戶的銷售金額合計占營業收入比例分別為95.44%、82.11%和88.6%。

記者注意到,去年12月,寒武紀發布公告稱,與江蘇昆山高新技術產業投資發展有限公司簽署了智能計算中心基礎設施建設項目采購合同,合同金額約5.09億元(含稅)。這一金額甚至超過了2020年寒武紀的營收,超過2021年營收的60%,根據合同約定,寒武紀提供智能計算設備、人工智能算力平臺軟件等產品。

在業務層面,目前寒武紀的主要產品線包括云端產品線、邊緣產品線、IP授權及軟件。

寒武紀稱其全面推進“云邊端車”發展戰略,報告期內,在硬件方面,寒武紀發布了基于第四代智能處理器微架構(MLUarch03)的推訓一體思元370智能芯片及加速卡;在軟件方面,公司投入了大量的資源優化基礎系統軟件平臺,統一的軟件平臺日臻完善。同時,新一代產品及智能駕駛芯片的研發也在有序進行。

當前,除寒武紀之外,在云端智能計算市場和邊緣智能計算市場中,英偉達等企業占據了大部分市場份額;在智能計算集群系統市場,基于英偉達GPU產品的集群也占據市場優勢地位。與這些巨頭相比,寒武紀存在一定競爭劣勢。

寒武紀在年報中坦承,在產業鏈生態架構方面,寒武紀自主研發的基礎系統軟件平臺的生態完善程度與英偉達相比仍有一定差距;在產品落地能力方面,寒武紀的銷售網絡尚未全面鋪開,業務覆蓋規模及客戶覆蓋領域需進一步拓展。

國金證券多次在研報中提示寒武紀終端AI處理器IP業務減少風險,智能計算集群系統事業的風險與同業競爭的風險。未來,寒武紀能否通過業務提升止損,緩解目前股價持續下跌的狀況,還有待時間給出答案。(來源:藍鯨財經)

版權及免責聲明:

1. 任何單位或個人認為南方企業新聞網的內容可能涉嫌侵犯其合法權益,應及時向南方企業新聞網書面反饋,并提供相關證明材料和理由,本網站在收到上述文件并審核后,會采取相應處理措施。

2. 南方企業新聞網對于任何包含、經由鏈接、下載或其它途徑所獲得的有關本網站的任何內容、信息或廣告,不聲明或保證其正確性或可靠性。用戶自行承擔使用本網站的風險。

3. 如因版權和其它問題需要同本網聯系的,請在文章刊發后30日內進行。聯系電話:01083834755 郵箱:news@senn.com.cn