- 捷強裝備高溢價跨界并購

- 2025年09月18日來源:北京商報

提要:據悉,此次并購系跨界重組。標的公司山東碳尋主要從事納米級碳材料及相關產品的研發、生產及銷售,目前主要產品為碳納米管導電漿料。而捷強裝備主要從事核生化安全裝備及核心部件的研發、生產、銷售和服務。

業績明顯承壓下,捷強裝備(300875)9月16日晚間披露了一則重磅并購消息,公司擬4690萬元現金收購山東碳尋新材料有限公司(以下簡稱“山東碳尋”)51%股權,以此跨界切入到納米級碳材料領域。值得一提的是,標的公司2024年以及今年1—5月實現凈利潤分別為85.79萬元、612萬元,轉讓方卻給出了2025—2027年山東碳尋累計凈利潤達到5500萬元的業績承諾。另外,此次收購還系高溢價,采用了增值率為1656.72%的收益法測算結果作為最終評估結論。

欲4690萬元跨界并購

9月16日晚間,捷強裝備披露公告稱,根據公司戰略發展規劃及實際經營情況,公司于9月15日與武漢市碳翁科技有限公司(以下簡稱“武漢碳翁”)簽署《股權轉讓協議》,擬通過現金支付方式以4690萬元收購武漢碳翁持有的山東碳尋51%的股權(對應認繳出資額510萬元、實繳出資額0元)。在公司收購山東碳尋51%股權后,山東碳尋將成為公司控股子公司,并納入公司合并報表范圍。

據悉,此次并購系跨界重組。標的公司山東碳尋主要從事納米級碳材料及相關產品的研發、生產及銷售,目前主要產品為碳納米管導電漿料。而捷強裝備主要從事核生化安全裝備及核心部件的研發、生產、銷售和服務。

捷強裝備表示,本次交易是基于公司對標的公司及納米級碳材料領域的前沿方向進行充分調研和評估所作出的決策,有利于公司擴大收入規模、增強盈利能力,有利于整合公司與標的公司的資源和優勢,實現資源共享、共同發展,符合公司目前實際經營情況和未來發展需要。

不過,捷強裝備也提示風險稱,公司主營業務與標的公司從事的主營業務處于不同領域,存在跨界風險,面臨全新挑戰,未來經營情況存在較大不確定性。

中關村物聯網產業聯盟副秘書長袁帥對北京商報記者表示,上市公司可能會通過跨界并購來尋求業務轉型,開拓新的利潤增長點,若能通過跨界并購開辟新的業務版圖,一定程度上也可以改善公司的盈利狀況。

此外,公告顯示,本次交易價款以現金方式支付,將使用公司自有或自籌資金。中報顯示,截至上半年末,捷強裝備賬上貨幣資金約8400.84萬元。對此,捷強裝備表示,本次交易不會對公司的現金使用效率、財務及經營狀況產生較大影響。

系高溢價收購

值得一提的是,此次收購存在較高溢價。

根據《資產評估報告》,評估機構采用收益法和資產基礎法對標的公司股東全部權益在評估基準日2025年5月31日的價值進行了評估。采用收益法,得出被評估單位在評估基準日的評估結論:凈資產賬面值586.32萬元,評估值為1.03億元,評估增值為9713.68萬元,增值率為1656.72%。采用資產基礎法評估,山東碳尋總資產賬面價值約為1.03億元,評估價值約為1.04億元,增值額為108.43萬元,增值率為1.05%;總負債賬面價值為9718.23萬元,評估價值為9718.23萬元,無評估增減值;所有者權益賬面價值為586.32萬元,評估價值為694.76萬元,增值額為108.43萬元,增值率18.49%。而上市公司采用了溢價更高的收益法的測算結果作為最終評估結論。

捷強裝備解釋稱,鑒于本次評估目的更看重的是被評估單位未來的經營狀況和未來獲利能力,收益法評估已基本合理地考慮了企業經營戰略、收益現金流、風險等因素,收益法評估值能夠客觀、全面地反映被評估單位的市場價值。因此收益法的結果更適用于本次評估目的。同時,捷強裝備也提示風險稱,若未來標的公司盈利能力無法達到資產評估時的預測水平,可能導致標的資產估值與實際情況不符的情形。

中國企業資本聯盟副理事長柏文喜表示,收益法評估適合未來盈利顯著高于賬面的資產,常用于評估輕資產、高成長、現金流穩定的公司;而資產基礎法則更適合評估重資產、重置成本易獲取的公司。

此外,捷強裝備在收購公告中也提示了商譽減值風險。捷強裝備表示,如果標的公司未來經營活動出現不利的變化,則商譽將存在減值的風險,并將對公司未來的當期損益造成不利影響。

標的業績承諾亮眼

本次跨界收購中,轉讓方武漢碳翁也作出了業績承諾。

公告顯示,本次交易業績承諾期為2025—2027年,轉讓方確保標的公司山東碳尋在業績承諾期內凈利潤目標應累計達到5500萬元,且業績承諾期內,任一年度內標的公司凈利潤不為負。

然而,山東碳尋成立于2023年7月13日,成立時間僅兩年多。財務數據顯示,2024年以及2025年1—5月,公司實現營業收入分別約1765.27萬元、6410.03萬元;對應實現凈利潤分別約85.79萬元、612萬元。

相較于標的當下業績表現,此次交易的業績承諾亮眼。

捷強裝備提示風險稱,本次交易設置了業績承諾,但具體實現情況會受到宏觀經濟、行業政策、市場需求以及標的公司自身經營狀況等多種因素的影響,如果在業績承諾期間出現影響生產經營的不利因素,標的公司可能存在業績不及預期的風險。

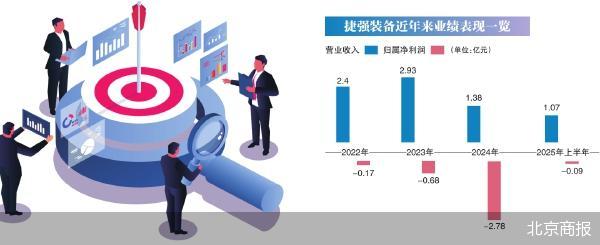

籌劃重組背后,上市公司業績承壓明顯。捷強裝備2020年登陸創業板,上市次年公司凈利就同比下滑,近三年公司凈利更是處于虧損狀態。具體來看,2022—2024年,捷強裝備實現營業收入分別約2.4億元、2.93億元、1.38億元;對應實現歸屬凈利潤分別約-1742.56萬元、-6790.42萬元、-2.78億元。

中報顯示,今年上半年,捷強裝備實現營業收入約1.07億元,同比增長1.44%;對應實現歸屬凈利潤約-868.66萬元,同比轉虧。對于報告期內公司凈利下降的原因,捷強裝備給出了兩點解釋,一是市場競爭激烈,公司核輻射監測產品毛利率下降,導致凈利潤減少;二是因液壓動力系統產品訂單減少,導致收入規模減少,同時由于產品價格調整,毛利有較大幅度下降。

二級市場,9月17日,捷強裝備高開3.53%,開盤后保持窄幅震蕩,截至收盤,公司股價收跌0.33%,收于45.15元/股,總市值45.08億元,當日成交金額2.92億元。

針對相關問題,北京商報記者向捷強裝備方面發去采訪函進行采訪,但截至發稿,未收到公司回復。

版權及免責聲明:

1. 任何單位或個人認為南方企業新聞網的內容可能涉嫌侵犯其合法權益,應及時向南方企業新聞網書面反饋,并提供相關證明材料和理由,本網站在收到上述文件并審核后,會采取相應處理措施。

2. 南方企業新聞網對于任何包含、經由鏈接、下載或其它途徑所獲得的有關本網站的任何內容、信息或廣告,不聲明或保證其正確性或可靠性。用戶自行承擔使用本網站的風險。

3. 如因版權和其它問題需要同本網聯系的,請在文章刊發后30日內進行。聯系電話:01083834755 郵箱:news@senn.com.cn